[뉴욕=뉴스핌 황숙혜 특파원] 월가에서 아마존닷컴은 ‘온라인 슈퍼마켓’으로 통한다. 시공의 제한이 전혀 없는 인터넷을 통해 도서와 음반, 게임, 컴퓨터 및 각종 전자제품, 의류와 잡화, 식품 스포츠 용품, 보석에 이르기까지 아마존닷컴에서 구할 수 없는 물건을 찾기란 쉽지 않을 정도다.

아마존닷컴은 씨 뿌리는 기업이다. 끊임없이 확장하고 변신하는 기업이기도 하다. 투자와 혁신에 대해 월가는 상당한 기대를 내비치고 있다. 중장기적으로 리스크/보상 측면에서 매력적인 투자 종목이라는 평가다.

스티브 잡스 전 애플 최고경영자(CEO) 만큼은 아니지만 제프 베조스 아마존닷컴 CEO 역시 재계나 투자 업계에서 대단한 신망을 얻고 있는 인물이다.

가격 정책과 물류 체계, 비즈니스 모델 등 다각도에서 한 발 앞서가는 혜안을 지닌 CEO라는 것이 제프 베조스에 대한 평가다.

대다수의 사람들이 가능성이 없다고 판단하거나 사내 직원들이 반기를 드는 아이디어를 끝까지 밀어붙여 성공을 이끌어낸 다수의 사례에서 빚어진 결과다.

그의 단단한 리더십과 남들보다 멀리 내다보는 혜안을 근거로 아마존닷컴의 향후 성장성이나 주가 수익률을 믿어볼 만 하다는 것이 월가 투자가들의 의견이다.

◆ 아마존닷컴은 어떤 기업

어떤 일의 결과나 흐름의 판도를 뒤바꿔 놓을 만한 중요한 역할을 한 인물이나 사건을 가리키는 '게임 체인저'라는 수식어가 과분하지 않다는 점에서 아마존닷컴은 애플이나 구글과 어깨를 나란히 한 기업으로 평가받고 있다.

미국 투자전문지인 배런스는 월마트와 타겟 등 쟁쟁한 유통 강자들보다 아마존닷컴을 매력적인 종목으로 꼽았다.

아마존닷컴이 유통 강자들보다 높은 평가를 받고 IT 공룡 기업들과 비교해도 손색이 없을 만큼 혁신 기업으로 분류되는 이유는 1994년 설립 이후 발자취에서 여과 없이 확인된다.

킨들 태블릿이 출시됐을 때 투자자들의 예상과 달리 아마존닷컴은 제조업에서 대단한 이익률을 올리는 데 무게를 두지 않았다.

이보다 아마존닷컴이 주시한 것은 앱의 수요였다. 하드웨어 제조가 아니라 앱을 통한 수익 창출이 골자였던 셈이다.

아마존닷컴이 야심차게 추진하는 스마트폰 역시 이 같은 반전이 기대된다. 막강한 시장 강자인 애플이나 삼성전자에 도전장을 내민 것이 아니라 아마존닷컴은 자체적으로 새로운 시장을 개척할 것이라는 얘기다.

그럼에도 불구하고 아마존닷컴의 스마트폰이 삼성전자나 소니 등에 상당한 위협이 될 것이라는 데 업계 전문가의 의견이 모아지고 있다.

대규모 투자가 다방면에서 이뤄지고 있는 만큼 아마존닷컴의 단기 실적이 현란하기는 어렵다는 것이 중론이다.

하지만 잠재적인 수익성과 성장성이 내재된 만큼 단기 악재에 흔들려서는 곤란하다는 것이 투자가들의 의견이다.

◆ 뉴스 & 루머

아마존닷컴은 단조로운 온라인 유통 업체가 아니다. 뉴스가 끊이지 않는 기업이다. 아마존닷컴의 중장기적인 비즈니스 구조와 성장성을 크게 바꿔 놓을 굵직한 소식이 꼬리를 물고 있다.

이 가운데 투자자들의 시선을 끄는 것은 아마존닷컴은 스마트폰 시장에 도전장을 냈다는 점이다.

이미 애플과 삼성전자가 글로벌 스마트폰 시장을 장악한 만큼 아마존닷컴의 행보에 고개를 갸우뚱 할 수도 있지만 기존 상품과 확실한 차별화를 꾀하고 있다.

특수 안경을 이용하지 않고도 3D 화면을 구현할 수 있는 스크린이 아마존닷컴의 히든 카드다. 스마트폰 전면에 4개의 망막인식 카메라를 장착해 홀로그램과 흡사한 3D 이미지를 제공할 것이라는 얘기다.

아마존닷컴은 이 같은 사양의 스마트폰 개발을 6월 말까지 완료한 뒤 본격적인 쇼핑시즌 이전인 9월 말 시장에 내놓겠다는 계획이다.

킨들에 이어 셋톱박스인 파이어TV와 스마트폰까지 아마존닷컴은 하드웨어 개발에 상당한 무게를 두고 있다.

이를 통해 새로운 수익원을 발굴하기보다 기존의 고객들에게 보다 양질의 서비스와 다양한 플랫폼을 제공한다는 것이 제프 베조스 회장의 생각이다.

또 한 차지 아마존닷컴이 업계를 긴장시킨 것은 미디어 콘텐츠 스트리밍 서비스 진출이다.

아마존닷컴은 유료 케이블 채널 HBO와 독점 프로그램 공급 계약을 체결했다. 이를 통해 회원들에게 인기 프로그램을 제공한다는 계획이다.

특히 HBO의 콘텐츠는 온라인 스트리밍 선도 업체인 넷플릭스조차 서비스한 일이 없었던 만큼 소식이 전해진 후 관련 업체들의 주가가 곤두박질쳤다.

아마존닷컴의 혁신은 여기서 그치지 않는다. 아마존닷컴이 자체 배송 네트워크를 구축하고 나섰다는 소식이 전해지면서 전자상거래 업체들이 긴장한 표정을 감추지 못했다.

당일 배송과 고객 맞춤형 배송 서비스를 실현해 오프라인 유통 업체를 이용하는 고객을 장악하겠다는 움직임이다.

이 때문에 가장 먼저 긴장한 것은 UPS와 페덱스를 포함한 운송 업체들이다. 핵심 고객에 해당하는 아마존닷컴이 자체 배송 서비스에 나설 경우 매출 타격이 불가피하기 때문이다.

이어 월마트와 이베이 등 온-오프 유통업체들도 아마존닷컴의 행보를 예의주시하고 있다.

아마존닷컴은 이 밖에 사물인터넷과 접목한 형태로 배송 서비스의 혁신을 시도하고 있다. 사물인터넷 기술에 기반한 스마트기기 ‘대시’를 이용, 고객들이 원하는 상품 이름을 말하거나 제품 바코드를 스캔만 하면 확인을 거쳐 24시간 이내에 배송 받을 수 있게 하는 서비스를 공개했다.

서비스 대상은 과일을 포함한 신선 제품과 생활필수품, 전자제품 등 50만개에 달한다.

◆ 월가 UP & DOWN

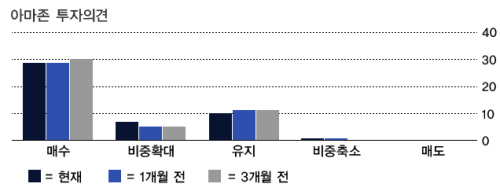

아마존닷컴은 기라성 같은 월가의 투자가들이 주목하고, 또 아끼는 기업이다.

보수적인 가치투자자로 통하는 엑트만 자산운용의 도널드 엑트만 회장은 미래 투자 가치 측면에서 아마존닷컴을 매력적인 종목이라고 평가했다.

헤지펀드 업계의 구루로 불리는 스티븐 코언 SAC캐피탈 어드바이저 회장 역시 아마존닷컴을 장기간에 걸쳐 매입, 보유한 투자가 중 한 명이다.

바론 펀드의 론 바론 대표는 회원 기반과 매출액 및 이익률 성장 측면에서 아마존닷컴에 높은 투자 가치를 부여했다.

특히 전자상거래와 모바일 시장의 규모가 커지면서 아마존닷컴에 커다란 반사이익을 줄 것이라는 기대다.

그는 향후 10년간 전자상거래 시장이 연 평균 10% 성장할 것으로 예상하고, 이는 킨들 디지털 미디어 플랫폼과 인터넷 서비스 등을 주축으로 아마존닷컴의 장기 성장을 담보할 것이라고 기대했다.

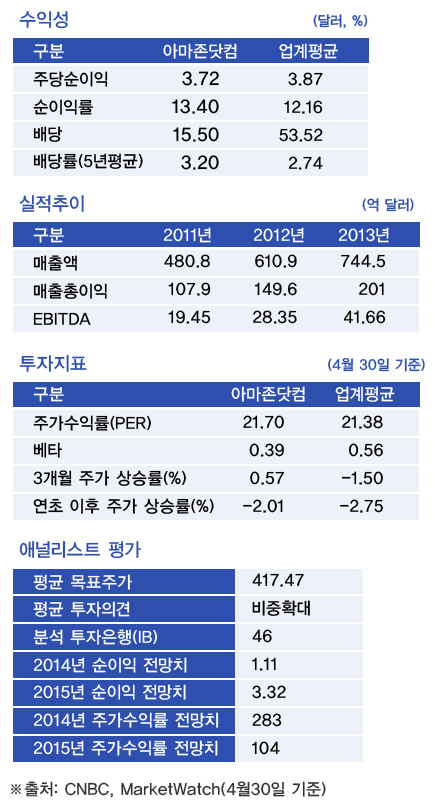

월가 투자은행(IB)이 제시하는 아마존닷컴의 성장성은 대체로 장밋빛이다. 비중확대 투자 의견과 목표주가 430달러로 평가한 모간 스탠리는 매출액 증가폭에 대해 높은 점수를 부여했다.

지난 1분기 아마존닷컴의 매출액은 21% 증가했다. 이는 시장 전문가의 예상치인 13~24%의 상단에 해당하는 수치다.

2분기 매출액은 18% 증가할 것이라고 모간 스탠리는 내다봤다. 외환시장의 변동성이 커지면서 일정 부분 영향을 미칠 것이라는 전망이다. 또 20% 이상의 매출액 증가가 유지될 경우 이익률 역시 확대될 것이라고 기대했다.

비중확대 의견을 제시한 크레디트 스위스는 아마존닷컴의 이익률 증가 폭이 다소 둔화될 수 있다고 내다봤다. 투자 확대에 따라 단기적으로 일정 부분 수익률 후퇴가 불가피할 것이라는 전망이다.

매수 투자의견과 목표주가를 500달러로 평가한 벤치마크 컴퍼니는 아마존닷컴의 장기 성장성과 수익성에 대해 낙관하고 있다.

프라임 콘텐츠 강화와 디지털 서비스의 해외 확장이 장기 성장을 뒷받침할 것이라는 기대다.

아마존닷컴의 글로벌 시장 점유율 확대가 초기 단계이며, 앞으로 매출액 및 이익 확대를 통해 밸류에이션 상승을 이끌어낼 수 있을 것이라는 전망이다.

월가 IB의 전망 가운데는 비관적인 부분도 없지 않다. 웨드부시는 4월 초 런칭한 아마존닷컴의 셋톱박스 파이어 TV에 대해 부정적인 의견을 제시했다.

이용료가 99달러로 경쟁 서비스인 구글 크롬캐스트의 35달러를 크게 넘는 만큼 시장의 강한 호응을 이끌어내기는 어려울 것이라는 판단이다.

일부 투자자들은 대규모 전방위 투자가 결실을 거두기까지는 상당한 시간이 걸릴 것이라는 우려도 제기했다.

니드햄 앤 코의 케리 릭 애널리스트는 아마존닷컴에 대한 제프 베조스 최고경영자의 이상은 단순한 온라인 유통업체 이상이라는 것이 공공연히 알려진 사실이지만 굵직한 투자 프로젝트가 가시적인 수익성 향상으로 이어지기까지는 투자자들이 기다려야 할 시간이 짧지 않을 것이라고 주장했다.

RBC 캐피탈 마켓의 마크 마허니 애널리스트 역시 이번 대규모 투자 계획이 매수 기회인지 여부는 지켜볼 일이라고 말했다. 그는 아마존닷컴의 투자의견을 ‘시장수익률 상회’로 높였지만 목표주가는 425달러에서 400달러로 낮춰 잡았다.

[뉴스핌 Newspim] 황숙혜 기자 (higrace@newspim.com)