융유소프트웨어(用友軟件,600588.SH)= 완벽한 생태환경 조성, 중국 국내 소프트기업의 클라우드 패러다임으로의 전환 견인

추천이유

◇투자제안

◇투자제안융유, 전통 소프트웨어기업의 클라우드 패러다임 전환 주도

새로운 전략에 따라 어플리케이션 공급업체에서 플랫폼 운영제공업체로의 혁신 추진. 2014년 두 개 플랫폼(UAP와 CSP) 구축, 비즈니스모델 전환의 토대 될 것. 더욱 정확한 클라우드 모델(서비스형 플랫폼PaaS+서비스형 소프트웨어SaaS) 통해 완비된 클라우드 환경 조성할 것으로 기대.

비즈니스모델 전환으로 기존고객의 현금화 채널 확대, 융유 가치 재평가될 것.

클라우드 모델 통해 오프라인의 우량고객자원 온라인으로 이동하고, 사용자당 평균수익율(ARPU) 크게 증가하면서 융유 가치 재평가 될 것.

UAP: 프라이빗 클라우드 기술에 기반한 환경. 제3자의 플랫폼 내 개발•운영•발표•서비스 기능 강화. 다수의 협력파트너, UAP가 양질의 서비스 제공할 수 있도록 도움 제공하며 더 넓은 시장가능성 및 이익공간 열어 주었음.

CSP: 다양한 어플리케이션 및 데이터서비스 제공, 소액 소비자 늘어날 것.

CSP는 고객에 클라우드 서비스 제공하는 동시에 제3의 개발자가 기업 클라우드 컴퓨팅을 제공할 수 있도록 함. 풍부한 수직적 애플리케이션 임대서비스로 더 많은 소액고객 유치 가능할 것으로 기대.

비(非)클라우드업무분야

- 라이센스 소매계약 확대 통해 기존 소프트웨어 수익률 제고.

소매계약 및 소매판매 강화함으로써 서비스 관련 인원 감축, 수익률 제고.

- 통신재판매 및 인터넷금융 분야 진출 통해 통신금융 부가서비스 제공.

기업급 고객 수요에 대한 이해도 높음. 신규 업무와 전통제품 결합으로 고객가치 발굴함과 동시에 고객에 더욱 우수한 양질의 서비스 제공할 것.

◇주가견인요소

클라우드 컴퓨팅 기술의 중국 국내 보급 가속화

◇전망 및 제안

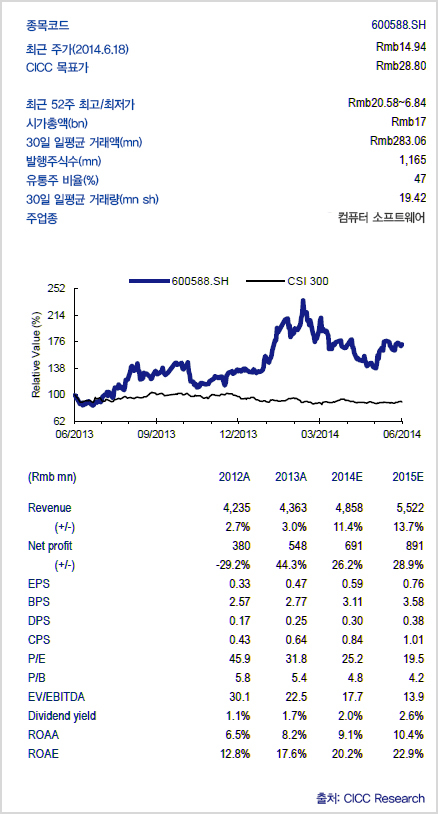

2014년과 2015년 주당순이익(EPS) 동기대비 각각 26%, 29% 증가한 0.59위안, 0.76위안 전망. 주가수익비율은 각각 25.5배, 20배 예상

◇리스크

중국 국내의 클라우드 컴퓨팅 기술 보급 속도 느리거나 소프트웨어업계의 구조적 하락으로 인한 리스크 우려.