[뉴스핌=이연춘 기자] 농심의 주력 사업인 라면과 스낵의 희비가 엇갈렸다.

지난 2분기 농심의 라면은 후발업체들의 가격 할인과 판촉 강화로 실적에 발목이 잡혀 8% 시장점유율이 하락한 반면 스낵은 가격 인상효과로 7.9% 매출 증가하면 웃었다.

20일 금융감독원 전자공시에 따르면 농심의 지난 2분기 연결 기준 영업이익이 99억원으로 전년동기대비 28.3% 줄었다. 매출액은 4904억원으로 전년보다 1.2% 감소했고 당기순이익은 121억원으로 2.9% 늘었다.

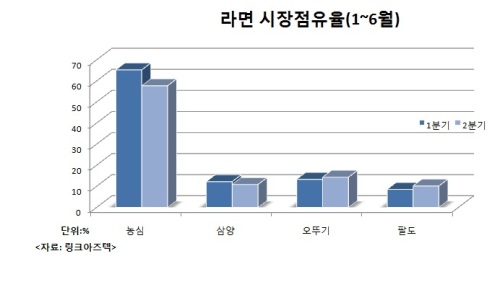

경쟁사 제품 판매호조에 따른 라면 시장점유율 하락이 주요 원인으로 꼽힌다. 지난 1분기 65.26% 시장점유율은 무려 8% 떨어진 57.72%로 추락했다.

라면의 내수시장의 매출이 감소했기 때문으로 풀이된다. 2위 경쟁이 치열해지면서 공격적인 마케팅을 한 오뚜기의 시장점유율이 상승했는데, 그만큼 농심의 점유율이 하락했다는 것. 오뚜기는 공격적인 광고판촉으로 라면 매출 17% 증가, 삼양식품은 불닭볶음면 효과로 23% 늘었다.

라면 매출이 울상인 반면 스낵에선 웃었다.

스낵은 지난 2월 판가인상과 제품 믹스 개선효과가 계속되면 전년동기대비 7.9% 증가했다. 농심은 지난 2월 새우깡 10.0%, 자갈치와 양파링 8.3% 등을 인상했다.

농심 관계자는 "지속되는 내수 경기침체 여파로 식품업계의 영업환경이 좋지 않은 상황임을 감안하면 선방한 실적"이라고 말했다.

시장 일각에서는 하반기 라면 시장점유율 반등이 중요하다고 내다봤다. 신라면 리뉴얼 등 전략적 대응이 시작될 것으로 라면성수기인 4분기 점유율 반등 여부가 주목된다고 전망했다.

박애란 IBK증권 연구원은 "원가 하향안정에 따라 라면가격 인상 가능성도 연초보다 낮아졌다"며 "해외 법인의 이익기여도도 마케팅비용 투입에 따라 아직 낮은 수준에 그칠 것"이라고 말했다.

이어 "라면 시장점유율 하락에 따라 실적개선이 더딜 전망"이며 "연초부터 기대했던 라면가격 인상 가능성이 낮아졌고 해외사업 확장 과정에서 비용이 동반되어 수익성 향상이 제한적"이라고 분석했다.

정혜승 HMC증권 연구원은 "라면 2~3위 경쟁 심화로 1위인 농심의 내수 점유율 하락, 내수 실적 둔화 우려가 확대될 것으로 보인다"며 "라면 가격 인상은 여전히 기대하기 어려운 상황일 뿐만 아니라 곡물가 하락으로 밀가루 가격 인상도 제한적"이라고 강조했다.

또한 "소비트렌드가 빠르게 바뀌고 젊은 층이 새로운 소비강자로 떠오르고 있다"며 "이에 맞는 농심의 적합한 신제품 출시가 더딘 것도 아쉬운점"이라고 덧붙였다.

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)