[뉴스핌=김연순 기자] # 직장인 우모씨(38)는 지난 2013년 8월 인터넷 다음(Daum) 사이트를 통해 NH농협은행을 검색해 해당은행으로 들어갔다. 위조 사이트라는 것을 전혀 의심할 수 없었던 우 씨는 농협은행에서 인터넷뱅킹을 통해 보안카드 번호를 입력했고 6056만원이라는 금전적 피해를 입었다. 이른바 파밍(Pharming) 해킹에 속수무책으로 당한 케이스다.

우 씨는 지난 4월 파밍에 의해 발생한 금전적 피해에 대해 농협은행을 상대로 소송을 제기했다. 그리고 다음 달(11월) 11일 서울중앙지방법원에서 금융권을 상대로 제기한 파밍 피해 관련 첫 판결이 예정돼 있다.

최근 법원이 한국씨티은행에 대해 보이스피싱(전자금융사기) 피해자에 50% 배상 강제조정 결정을 내린 가운데, 이번 파밍 관련 선고 결과에 따라 금융권에 또 한번 후폭풍이 거세게 몰아칠 것으로 예상된다.

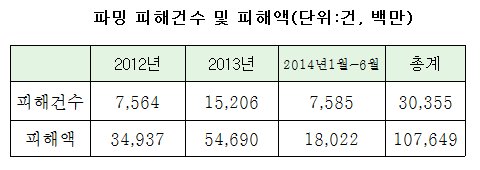

22일 금융당국에 따르면 지난 2012년부터 올해 상반기까지 금융감독원에 우 씨와 같은 파밍 피해로 인해 접수된 신고건수는 3만건, 피해금액만 1000억원을 넘어선다.

지난 2012년 피해건과 피해규모는 각각 7564건, 349억3700만원에서 2013년에 1만5206건, 546억9000만원으로 급증했다. 2012년 7월 금융당국이 인터넷뱅킹 파밍공격에 대한 '주의보와 경보'를 잇따라 발령하고 이듬해 3월에도 금융당국과 경찰청 등이 파밍 합동경보를 발령했지만 소비자들의 피해는 좀처럼 줄어들지 않고 있다.

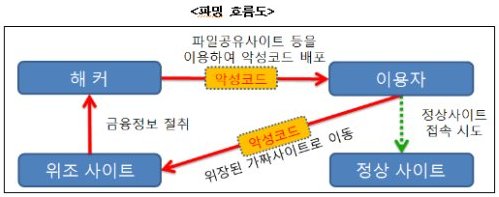

올해 상반기에만 해도 파밍 피해건수는 7585건, 피해금액은 180억2200만원으로 파밍 해킹에 따른 소비자들의 피해는 확산되고 있다. 파밍이란 해커가 고객 PC에 악성코드 등을 설치해 고객이 정상적인 주소를 입력해도 위조사이트로 이동되도록 해 고개정보를 탈취하는 해킹 방식이다.

보이스피싱과는 또 다른 신·변종 금융사기 수법으로 피해자들과 금융기관 간 책임범위를 놓고 법정에서 치열하게 다투고 있다.

2012년 카드론 보이스피싱 피해와 관련 카드사들은 피해액의 최대 40%를 감면해 주기로 한 데 이어 최근(지난 17일)에는 법원에서 한국씨티은행에 대해 보이스피싱 피해자에 대해 50%를 배상하라는 강제조정 결정을 내린 바 있다. 법원이 보이스피싱 피해자에게 은행이 피해를 배상하도록 결정한 것은 국내에서 이번이 처음이라는 점에서 이번 파밍 관련 첫 판결에도 관심이 집중된다.

아울러 이번 판결은 2012년부터 소송을 제기한 500여 명에 달하는 파밍 피해 관련 단체소송에도 영향을 줄 수 있다는 점에서 피해자와 금융기관 모두 결과를 긴장하며 지켜보고 있다. 파밍 관련 단체소송 대상에는 은행 뿐 아니라 카드사, 증권사, 저축은행 등 전 금융권이 다 포함돼 있는 것으로 전해졌다.

원고 측을 대리하고 있는 법무법인 '선경'의 이준길 변호사는 "단체소송의 경우 워낙 원고와 피고가 많다보니 재판이 오래 걸리고 있어 전략적으로 개인소송을 제기한 측면도 없지 않다"면서 "이번 선고를 통해 판례를 만들면 단체소송에도 영향을 주지 않겠느냐"고 전했다.

이 변호사는 이번 파밍해킹 피해와 관련해 정보유출과 보안관리 의무에 문제가 있는 은행 측이 상당 부분 책임을 지는 것이 마땅하다고 주장했다.

그는 "은행 측은 금융피해자들이 스스로 정보를 유출해서 사고가 났다고 주장하지만, 농협은행의 경우 평균적으로 개인정보를 1년에 3번씩 유출했다"면서 "이 같은 점만 고려하더라도 판결이 한쪽 방향으로 일방적으로 내려질 수는 없을 것"이라고 밝혔다.

농협은행 측을 대리하고 있는 법무법인 '하나로'는 이전 보이스피싱 관련 대법원 판례를 인용해 고객들의 과실을 주장하고 있는 것으로 알려졌다.

과거 법률구조공단이 보이스피싱 피해자를 대리해 진행한 재판에서 당시 대법원은 판결문을 통해 "중대한 과실을 판단하는 데 있어 제반사정을 고려해야 한다"며 "원고가 이름과 주민번호와 계좌번호을 유출했기 때문에 중대한 과실"이라고 금융회사 측 손을 들어준 바 있다.

하지만 이와 관련해서도 이준길 변호사는 "보이스피싱 피해자의 제반사정만 고려하고 은행 측 제반사정은 전혀 고려하지 않았다"면서 "농협은행은 2012년에도 고객이름과 주민등록번호, 계좌번호를 이미 2번이나 유출했는데 정보를 먼저 유출한 은행이 책임을 지는 것이 당연한 것 아니냐"고 주장했다.

파밍 피해에 대한 책임범위를 놓고 피해자와 금융사 측 주장이 팽팽하게 맞서면서 법원이 누구의 손을 들어줄 지 안갯속으로 흐르고 있다.

금융권의 한 관계자는 "최근 법원의 한국씨티은행 50% 강제 조정 판결에서 볼 수 있듯이 은행의 직접 책임이 입증되지 않아도 소비자 피해구제가 강조되고 있다"면서 "파밍 재판에서도 이와 비슷한 판결이 나올 경우 전자금융 사기와 관련해 집단소송에 따른 후폭풍이 예상된다"고 전했다.

한편 지난 21일 국내 보안업체인 빛스캔은 "파밍 악성코드에 감염된 피해자들의 개인정보가 저장된 관련 자료를 확보했다"고 밝혔다.

회사 측은 "파밍 악성코드에 따른 금융정보 유출은 단순히 사용자의 주의 촉구만으로는 해결하기 어렵고 전체 환경 개선을 위해 각 서비스 제공자들이 강력한 노력들이 결합돼야만 한다는 것을 보여준다"고 강조했다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)