최근 언론에서는 무역수지가 1월 사상 최고치를 쳤지만 불황형 흑자라고 비관적으로 바라본다. 경기선행지표가 지속적으로 상승하지만 정부정책이 소득분배 없이 대기업 즉 부유층에만 유리하고 일반국민들은 오히려 부채 증가에 소비여력은 줄어들고 있다고 지적한다. 나아가 최근 정부에서 모기지론과 금리인하를 통해 부동산 경기를 살리고 있는데 이것 또한 돈 많은 자들 만을 위한 정책이고 향후 재정을 어렵게 만든다며 비판적으로 보는 시각이 적지않다.

최근 언론에서는 무역수지가 1월 사상 최고치를 쳤지만 불황형 흑자라고 비관적으로 바라본다. 경기선행지표가 지속적으로 상승하지만 정부정책이 소득분배 없이 대기업 즉 부유층에만 유리하고 일반국민들은 오히려 부채 증가에 소비여력은 줄어들고 있다고 지적한다. 나아가 최근 정부에서 모기지론과 금리인하를 통해 부동산 경기를 살리고 있는데 이것 또한 돈 많은 자들 만을 위한 정책이고 향후 재정을 어렵게 만든다며 비판적으로 보는 시각이 적지않다.

하지만, 투자자의 입장에서는 이 모든 현상들을 제대로 바라볼 필요가 있다. 지금 나오고 있는 경제지표들과 정부정책들은 한국 경기에 분명히 긍정적인 요소들이며 향후 엄청난 유동성 및 경기 회복성 상승을 만들어 낼 것이다. 지금은 비관론을 가지고 증시와 부동산 시장을 바라보는 것 자체가 투자자에겐 상대적 손실을 크게 가져올 게 뻔하다.

우선, 첫째, 무역수지 흑자가 불황형이라고 하는데 이는 중국 또한 마찬가지이다. 중국의 수출 증가율이 하락하는 반면, 내수 증가율은 높아졌다. 하지만, 수입증가율의 하락이 훨씬 커지면서 중국 또한 역대 최고의 무역흑자를 만들어 내고 있다. 결국은 지속되는 무역수지 흑자로 국내 유동성이 크게 급증하고 지속적인 유동성 확대는 작년 하반기 중국증시 상승의 발판이 되었다는 게 더 중요하다. 적어도 투자자 입장에서는 그렇다.

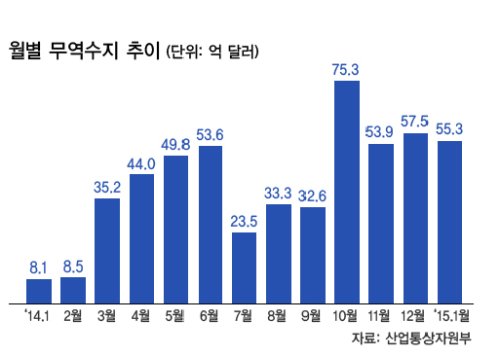

한국 또한 마찬가지이다. 지난 1월 한국 무역수지는 55.3억 달러의 흑자를 성취했다. 이런 수준의 유가 상태 (60 달러 이하)에서 수출증가율이 연간 3~5%만 유지한다면 (2014년 우리나라의 수출 물량 증가율은 4.4%로 세계교역량 신장률3.1%를 상회했고 금액기준 세계 수출시장 점유율도 전년대비 0.38%p 상승한 3.35%를 기록) 한국의 경쟁력이 전세계 무역 시장에서 감소된 것은 절대 아니다. 따라서, 이 사상 최대의 무역수지 흑자는 분명히 한국 경제에 긍정적인 효과를 가지고 올 것이다. 또한, 한국 환율은 달러 대비 절상하는 모습을 보일 것이다. 따라서, 외국인 투자자들의 한국 매수는 점차적으로 상승 할 수 밖에 없다.

그리고 둘째, 최근 발표된 산업동향을 보게 되면, 선행지표는 지속 상승하는 모습을 보이고 있고 동행지수는 아직 큰 회복의 모습을 보이지 못하면서 두 지표의 괴리가 확대되고 있는 모습니다. 이는 조만간, 개인적인 분석으로는 동행지수가 상승할 가능성이 높다. 또한, 증시는 보통 경기 선행 지표를 따라가는 것이 정상이지만 최근 동행지표의 회복이 더딘 관계로 증시가 상승을 하지 않고 있지만, 동행지수가 상승하는 순간 증시는 큰 폭으로 상승할 것이다.

게다가, 셋째, 지난 번 글에도 언급한 것처럼 최근 정부의 정책은 장기적으로 부정적일 지 몰라도 적어도 향후 2년가량은 국내 경기에 엄청난 호재이다. 2%대 고정금리 모기지 론의 활성화는 그만큼 한국 자산가치를 상승 시키는 요소로 작용해 소비를 궁극적으로는 올려주는 효과를 가지고 올 수 밖에 없다. 뭐라고 해도 소비가 살아나고 경기가 살아나면 결국은 한국 증시는 큰 폭 상승을 할 수 밖에 없는 구조로 달리고 있다. 단기적으로 파생상품의 영향으로 증시가 상승하지 않고 비관론 천하여서 상승이 더디다 하더라도 결국은 올해 경제지표 발표와 실적발표를 거듭할수록 증시의 상승 모멘텀은 강해 질 것으로 판단된다.

지금까지 나온 정부정책들은 대부분 경기부양에 긍정적으로 작용할 것이다. 정부정책들이 효과를 발휘하게 될 경우 지금이 한국 주식을 적극적으로 매수해야 하는 절호의 타이밍으로 본다. 게다가 최근 유가는 안정을 찾고 상승 중이다. 따라서, 이번 상승 장에 매수 업종은 너무나 당연해 보인다. 유가 관련주와 유동성 관련주는 올해 상승 장의 대표주가 될 수 밖에 없다고 판단된다.

[프로필]

1993. 펜실베이니아대학교 와튼스쿨 경영·경제학 졸업

2011~2013 우리환아투자자문 북경 리서치센터장

2008~2010 우리엡솔루트파트너스 싱가폴 연구책임자, 자산관리사

2001~2007 씨티그룹글로벌마켓증권 상무

2000~2001 Morgan Stanley Dean Witter 애널리스트 이사