[뉴스핌=이영기 기자] 최근까지 반등하던 정유업종 주가가 국제유가 변동성에 따라 주춤한 가운데, 에쓰오일(S-Oil)의 상승 여력이 가장 크다는 분석이 제기된다.

그간 상승폭이 컸던 S-Oil 주가 수준이 부담스럽다는 일각의 시각도 있다. 하지만 아람코가 아시아시장에 무게를 실으면 국제유가 상승이 더딜 경우에도 S-Oil은 수혜 정도가 타 정유사와 차별화될 수 있다는 의견이다. 더구나 최근 아람코의 지분이 63.4%까지 올라가면서 계열사간의 시너지도 기대할 수 있다는 점이 부각되고 있다.

12일 한국거래소에 따르면, 이날 SK이노베이션, S-Oil 등 정유업계 주가는 모두 하락세를 나타내고 있다. 저유가의 부담에서 벗어나면서 턴어라운드 주식으로서 상승하던 추세가 주춤하면서 최근 1주간은 등락을 반복하고 있다.

특히 연초대비 28%나 오른 S-Oil의 현재 주가는 반등폭이 20% 미만인 SK이노베이션에 비해 부담스럽다는 시각이 나온다. 지난해 11월 기록한 3만7500원 저점에 비하면 S-Oil 주가 반등폭은 60%가 넘는다.

하지만 지금처럼 가격이 주춤할 때가 투자기회라는 의견도 만만찮게 제기된다. S-Oil이 다른 정유사와 차별화되는 점을 주목할 필요가 있기 때문이다.

한 펀드매니저는 "S-Oil 원유 도입비중이 아람코가 90%이상인 반면 타 정유업체는 10~30%로 낮다"면서 "최근 아람코가 아시아시장에 무게를 두면서 아시아시장 공급가격을 낮춘 것을 주목할 필요가 있다"고 말했다.

지난 6일 아람코가 아시아시장 3월 판매분에 대한 OSP(국제유가 대비 할인 스프레드)를 평균 -3.0달러로 책정했고 이는 아시아시장에 비중을 둔다는 전략적 방향과 함께 취해진 초치라서 상당기간 유지될 가능성이 높다는 것이다.

이는 비록 국제유가 반등속도가 더디더라도 아람코 도입 비중이 높은 S-Oil은 낮은 OSP에서 얻는 수혜폭이 더 크다는 것이다.

또 하나는 지난 10일 아람코가 S-Oil에서 1조2000억원 규모의 경유와 나프타를 공급받는 계약을 체결한 것이다. 더불어 설비보수로 공급량 부족이 우려되는 파라자일렌(PX)도 아람코측에서 공급하기로 했다.

정유업계에서는 아람코가 한진그룹이 보유하던 S-Oil 지분 28.4%를 넘겨받아 지분율이 63.41%로 높아지며 S-Oil이 아람코의 계열사가 됨으로서 향후에도 이같은 협력관계가 많을 것으로 전망하고 있다.

앞서 펀드매니저는 상승세가 주춤할 때인 지금, 특히 6개월 이상 장기적인 시각에서는 투자 매력도 높은 것으로 평가했다.

최근 S-Oil 목표가를 8만원에서 9만원으로 상향 조정한 권영배 미래에셋증권 연구원은 "올해 평균 OSP를 -1.6달러를 적용했는데 이는 3월 판매분의 -3.0달러에 비해 보수적으로 적용한 것"이라며 "이런 경우에도 영업이익이 1조382억원으로 추정됐다"고 설명했다.

권 연구원은 그만큼 OSP의 인하효과가 압도적이어서 S-Oil은 지난 4년간의 이익감소 추세에서 벗어나 강한 이익 턴어라운드를 보일 것으로 전망했다.

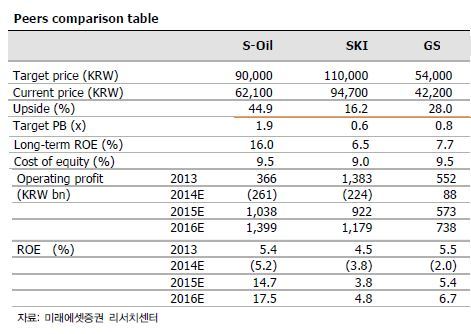

권 연구원에 따르면 SK이노베이션(16.2%)이나 GS(28.0%)보다 S-Oil의 상승여력이 44.9%로 월등히 높았다.

좀 더 보수적으로 보더라도 장기적인 시각에서는 현재 수준의 S-Oil 주가는 매력적이라는 점이 드러나는 대목이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)