[편집자] 이 기사는 7월 9일 오전 8시 2분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고됐습니다.

[뉴스핌=전선형 기자] 퇴직연금의 원조는 누가 뭐래도 보험사다.

퇴직연금 도입(2005년)이후 현재는 전 금융사가 퇴직연금 유치경쟁을 벌이고 있지만, 지난 1977년부터 퇴직연금의 전신인 종업원퇴직보험과 퇴직보험을 운영해 온 보험사의 경험과 전문지식은 타업권의 추종을 불허한다.

또한 퇴직연금과 성격이 비슷한 개인연금, 종신보험 등 장기상품 판매경험이 풍부한 것도 퇴직연금 운용에서 유리하다.

특히 보험사들의 ‘종신연금 지급’과 ‘최저보증이율 제도’, ‘특별계정 운용’ 등은 은행과 증권사가 가지지 못한 ‘원조만의 품격’이라고 할 수 있겠다.

우선 종신형 퇴직연금이란, 연금개시 시점부터 사망시까지 평생토록 연금을 지급받을 수 있도록 하는 것이다.

현재 은행이나 증권사의 경우 10~20년 동안 받으면 더 이상 연금을 받을 수 없는 확정형 연금만 가입이 가능한 상황이다. 물론 손해보험사도 종신연금 지급은 불가능하다. 다만 100세 만기, 혹은 130세 만기 등으로 지급기간을 확대 해 놓아 종신연금과 비슷하게 상품을 구성해 놓았다.

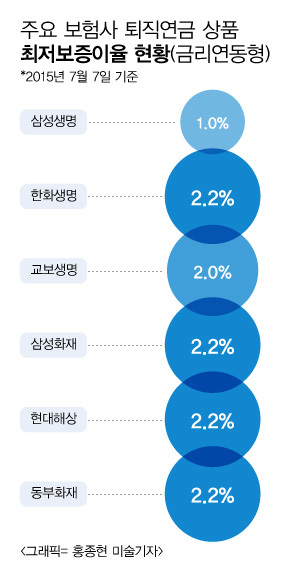

'최저보증이율 제도’도 빼놓을 수 없는 보험사 퇴직연금만의 강점이다.

'최저보증이율 제도’도 빼놓을 수 없는 보험사 퇴직연금만의 강점이다.

최저보증이율은 시중지표금리나 운용자산이익률이 하락하더라도 보험회사가 지급하기로 약속한 최저 금리를 말한다. 지금보다 금리가 더 내려가더라도 보험사는 최소한 최저보증이율만큼 수익률을 보장해야 한다.

현재 보험사들의 평균 최저보증이율 2%를 유지하고 있다. 이는 시중은행의 현재 평균 예금금리보다도 높다.

주요보험사의 최저보증이율 현황을 보면 한화생명은 2.2%, 교보생명은 1.5%였고, 삼성화재·현대해상·동부화재 등 손보사들은 2.2%다.

또한 보험사들은 퇴직연금계정을 ‘특별계정’으로 별도 관리해, 적립금 운용의 안전성을 높였다. 특히 특별계정 운용으로 인해 은행, 증권사와 달리 퇴직연금에 자사상품을 자유롭게 편중할 수 있다.

금융사간 퇴직연금 유치경쟁이 과열되면서, 금융사들은 역마진이 남에도 불구하고 퇴직연금에 금리가 높은 원리금보장상품을 판매했다. 이에 금융당국은 은행과 증권사에 자사 원리금보장상품 판매 비중을 30% 이하로 축소시킨 것. 이때 보험은 퇴직연금이 특별계정으로 운영되고 있어 이 규제에서 제외된 바 있다.

이지은 한화생명 퇴직연금팀 과장은 "퇴직연금은 안전성이 기본이 되는 상품이다. 보험의 경우 퇴직연금을 별도의 특별계정을 통해 운영하고 있고, 최저보증이율제도와, 종신연금 지급을 통해 고객들이 최대한 안전한 은퇴후 생활을 할 수 있도록 했다"며 "물론 수익률 부분도 채권 등의 안전 자산으로 투자하고 있다. 단기간 높은 수익률을 보긴 어렵지만 장기적 투자라면 보험사에 퇴직연금을 드는 게 현명할 것"이라고 말했다.

[뉴스핌 Newspim] 전선형 기자 (intherain@newspim.com)