[베이징= 뉴스핌 홍우리 특파원] 정부의 강력한 부양 조치에도 중국 증시의 추세전환이 힘들것이라는 관측속에 현재의 장세가 1990대 중반과 유사해 반등을 기대해 볼만하다는 분석이 나와 주목된다. 단기간의 폭락 이후 완만한 상승세를 회복했던 과거의 경험을 근거로, 증시에 대한 지나친 우려는 불필요하다는 지적이다.

봉황망(鳳凰網) 경제종합채널은 안신증권(安信證券) 수석 애널리스트 쉬뱌오(徐彪) 분석을 인용, 중국 증시가 20년 전인 1996년에는 지금보다 더욱 '참혹한' 시기를 보냈으며, 지금과 당시 상황이 거시경제 및 글로벌환경 등에 있어 매우 비슷하다고 보도했다.

쉬뱌오는 거시경제 환경과 자본시장 육성의 중요성·글로벌 환경· 지수의 역사적 흐름 등 면에서 지금의 상황이 1996년 말 당시와 매우 유사하며, 따라서 A주의 상승공간이 여전하다고 지적한다.

1. 거시경제환경

쉬뱌오에 따르면, 경제흐름이나 소비자물가지수(CPI) 흐름·유동성 등을 비교하면 1996년과 2015년 사이 많은 유사점을 확인할 수 있다. 먼저 두 시기 모두 경제성장률 둔화·투자 감소를 겪었고, 겪고 있다.

1996-1997년에는 직전 3년 동안의 연착륙을 통해 국내총생산(CDP) 증가율이 10%로 하락했고, 투자증가율도 10% 수준까지 낮아졌다. 최근 들어서는 지난해 이후 GDP 증가율이 7% 내외로 낮아졌고, 투자증가율도 11.4%까지 떨어졌다.

이와 함께 CPI 상승폭 둔화·경기 하향 압력 증가·통화환경 완화·금리 하락 등도 공통점으로 지목된다.

2. 자본시장 중요성 대두

정치적 배경 하에 자본시장(증시)의 중요성이 대두했다는 점도 1996년 말과 현재 동시에 나타난 특징이다.

1996년 상반기 적자를 기록한 국유기업은 전체의 43.3%에 달했고, 당시 국유기업의 순이익은 사상 최저치를 기록하며 한해 동안 약 6000개 국유기업이 파산했다. 국유기업 경영난을 타개하기 위해서는 보다 큰 자본시장이 필요하다는 인식 하에 중국 정부는 국유기업의 상장을 지원, 증시를 통해 국유기업에 자금을 수혈했다. 이 것이 1996년 증시가 강세를 보였던 이유다. 이에 더해 당시 홍콩반환으로 자본시장 육성에 보다 유리한 환경이 조성되었다

지난해부터 시작된 이번 불마켓의 동력 또한 전환기(인구보너스 감소·자원우위 감소·지방채무 악화)에 놓인 중국이 국유기업 개혁 및 혁신주도형 성장 등 중대 전략을 완성하고 경제구조전환을 실현, 중진국함정을 피하기 위해 자본시장 육성을 최우선 과제로 꼽은 데서 출발했다.

다만, 2015년의 자본시장 육성이 1990년대 말보다 더욱 시급하고 중요하다는 지적이다.

3. 글로벌 환경

미국 경제가 상대적 강세를 보이면서 중국이 속한 아시아자산이 미 달러 강세의 도전에 직면했다는 점도 1996년과 2015년 현재의 공통점 중 하나다.

미국은 90년대 말 IT 기술의 발전에 힘입어 경제성장을 도모했고, 최근에는 통화정책 및 재정정책을 통해 금융위기에서 먼저 벗어나면서 경제를 안정궤도에 올려놓았다.

반면, 중국 등 아시아 입장은 다르다. 1996-1997년, 한국과 태국 등 수출의존도가 높은 국가들은 외환위기를 겪으면서 난관에 직면했다. 2015년 현재, 당시와 같은 금융위기가 발발할 가능성은 적지만 미 달러 가치 상승 압력과 유럽 경기침체 등 글로벌 환경이 열악하다는 점은 다르지 않다.

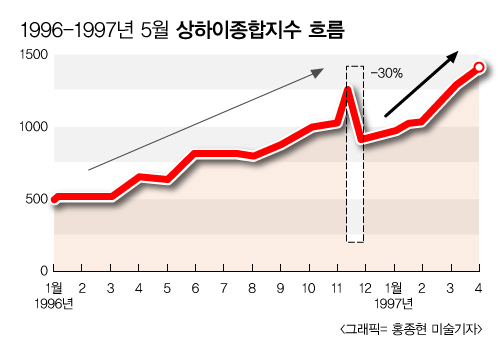

4. 주가지수 흐름

1996-1997년 중국 증시는 '급등-단기 폭락-상승 후 최고치 경신'의 과정을 거쳤다.

1996년 3월 30일, 중국 중앙은행은 같은 해 4월 1일부터 신규 원금보장형 저축업무를 중단한다고 밝혔고, 국무원은 4월 1일 '안정적 발전, 적당한 가속'을 강조했다. 5-8월 인민은행은 금리를 잇따라 인하했고, 인민은행 상하이 지점은 6월 20일 각 지역 증권사의 상하이내 영업점 설치에 환영의 뜻을 밝혔다. 이어 상하이거래소는 상증30지수를 선보였고, 선전거래소 또한 우량기업 30개를 상장시켰다.

정부의 증시 띠우기 효과는 즉각적으로 나타났다. 주요 지수가 크게 오르며 1996년 4월 1일-12월 12일까지 상하이종합지수는 124%, 선전성분지수는 346% 폭등했다. 이 기간 주가가 5배 이상 오른 종목도 100개가 넘었다.

특히 10월부터 증시 과열양상이 두드러지자 중국 정부는 리스크 방지를 위한 증시 안정에 착수했다. 12월 16일 인민일보는 평론을 싣고 '최근 증시 폭등은 비정상적이고 비이성적인 것···주식거래의 과도한 투기양상이 뚜렷'하다고 지적했다. 또한 일일 최대 상승·하락폭을 10%로 제한하는 제도가 정식 시행되면서 증시에 타격을 주었다.

1996년 12월 16일 투자자들의 대규모 투매로 상하이종합지수가 하루만에 9.91% 폭락했고, 선전성분지수는 10.08% 하락했다. 다음날인 17일에도 주요지수들은 다시금 하한가까지 폭락, 12월 12-17일까지 불과 4거래일간 대형 지수 낙폭이 30%까지 확대됐다.

그러나 급격한 폭락 장 이후 투자자 이성이 되살아나며 거래량 또한 점차 회복됐다. 18일 900포인트로 시작한 상하이종합지수는 917포인트로 마감했고, 낙폭이 컸던 종목과 실적주가 증시 상승을 견인했다. 다시 점화된 증시 투자열기는 1997년 5월까지 지속, 약 5개월간 상하이종합지수는 76% 상승했다. 상하이종합지수는 1996년 말 저점인 855포인트에서 1510포인트까지 뛰어올랐다.

[뉴스핌 Newspim] 홍우리 기자 (hongwoori@newspim.com)