[편집자] 이 기사는 11월 5일 오후 2시 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] 공짜나 다름없는 0.1% 수준의 금리를 받으면서도 은행에 맡기는 저원가성 예금 비중이 40%를 넘겼다. 초저금리로 뭉칫돈이 갈 곳을 잃은 결과로, 고객들은 은행을 현금보관 금고로만 사용할 뿐 금전적 이익을 못 얻고 있다. 반면 은행들은 공짜나 다름없는 재원을 대출에 운용하며 순이자마진(NIM) 하락 방어에 적극적으로 활용하고 있다.

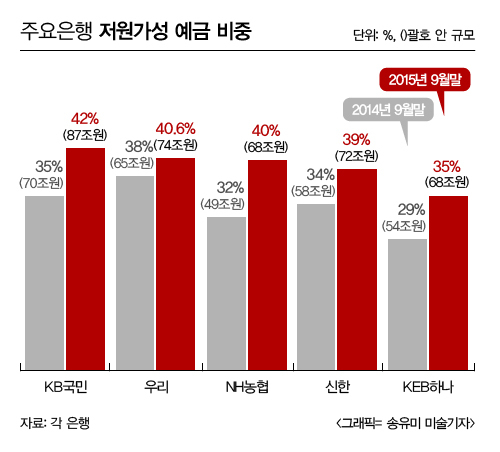

5일 은행권에 따르면 9월 말 기준으로 우리은행과 NH농협은행이 총수신에서 저원가성 예금(요구불예금, 가계 및 기업 자유예금, MMDA)이 차지하는 비율을 사상 처음으로 40%를 넘겼다.

5일 은행권에 따르면 9월 말 기준으로 우리은행과 NH농협은행이 총수신에서 저원가성 예금(요구불예금, 가계 및 기업 자유예금, MMDA)이 차지하는 비율을 사상 처음으로 40%를 넘겼다.

우리은행은 총수신(원화) 184조원 가운데 저원가성 자금이 74조원으로 40.6%를 차지했다. 농협은행도 총수신 170조원 가운데 수시입출식 등 저원가성 예금이 68조원으로 40%를 처음으로 기록했다.

지난해 같은 기간 저원가성 예금 비중은 우리은행이 38%, 농협은행이 32%로 농협은행은 1년 사이 8%포인트나 늘렸다.

KB국민은행도 지난 6월 말 41%를 기록해 40%대를 처음으로 돌파했고 9월에 42%로 증가했다. 2014년 9월 말과 비교하면 저원가성 예금비율이 7%포인트나 증가했다.

신한은행과 KEB하나은행도 저원가성 예금을 폭발적으로 늘려, 40% 고지 진입이 멀지 않았다. 신한은행은 9월 말 현재 총수신 185조원 중 저원가성 예금이 72조원으로 39%에 달했다. 2014년 9월 말 34%보다 5%포인트나 늘어나, 올해 말경에는 40% 돌파가 유력하다.

KEB하나은행은 저원가성 예금을 지난해 9월 말보다 10조원 늘린 68조원을 달성하면서 비중이 35%로 급증했다.

한 시중은행 부행장은 “금융위기 직전까지만 해도 저원가성 예금 규모가 줄면서 NIM이 비례하듯 하락한 경험이 있다”면서 “초저금리에 NIM을 방어해야 하지만 지금처럼 대출경쟁이 활발할 때는 충당금 적립규모 증가에 따른 수익 감소가 나타나기 때문에 저원가성 예금을 늘리면 일거양득의 효과가 있다”고 말했다.

은행들은 최근 저원가성 예금 예치를 위해 공격적인 마케팅을 벌였다. KEB하나은행이 건설근로자공제회, 소상공인시장진흥공단과 잇따라 업무협약을 맺고 직원과 회사 자금을 유치했다. 우리은행도 개인사업자나 중소기업 산업단지 전용 상품을 만들어 자금을 유치했다. 올해 들어서만 한국세라믹기술원, 선박안전기술공단 등 14곳과 신규 주거래은행 계약을 맺었다. 국민은행은 개인 사업자 대상의 결제 계좌를 대거 유치했다. 신한은행은 급여이체 등 직장인 패키지 마케팅을 활발하게 하고 개인 사업자의 결제계좌 유치를 적극적으로 했다.

하지만 이 과정에서 고객들은 오히려 손해를 입고 있다. 저원가성 예금을 신규로 예치하기 위해 신규 계좌 개설 고객에게 은행들이 각종 공과금 자동이체나 적금가입에서 명함 등 개인고객정보까지 요구하고 있어서다. 특히 대포통장 집중 단속으로 계좌계설이 까다로워지자, 은행이 우월적 지위를 활용한다는 지적도 있다.

실제 최근에는 계좌개설 시 신분 검증을 엄격히 하면서 재직증명서, 근로소득원천징수영수증 등 신분을 증명할 수 있는 서류를 요구한다. 또 아파트 관리비 등 각종 관리비 영수증을 요구하는 경우도 있다. 이 과정에서 은행이 영업에 활용할 수 있는 정보가 제공된다.

금융소비자원 관계자는 “입출금 통장 개설이 까다로워지는 동시에 예금 인출이 지연되며 소비자들의 불편도 있는데, 소비자들에게 책임을 전가하고 은행은 이익을 챙긴다”고 지적했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)