[편집자] 이 기사는 11월 19일 오후 4시 프리미엄 뉴스서비스 ‘ANDA′에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 ′ANDA′는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] 새마을금고중앙회(회장 신종백)가 자산규모와 무관하게 예금자보호준비금(보험료)으로 최고 1억원만 납부하도록 해 ‘부자 금고’만 혜택을 보고 있다는 지적이 제기되고 있다.

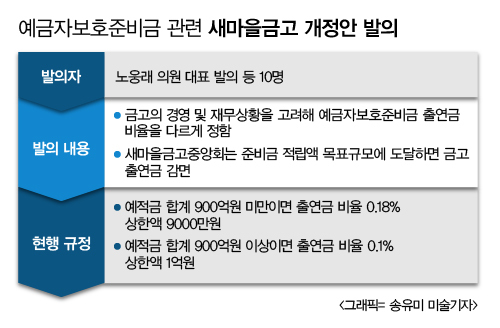

19일 국회와 금융권에 따르면 새마을금고중앙회는 각 금고의 예·적금 총액 합계 900억원을 기준으로 예금자보호준비금 출연금 비율과 상한액을 규정하고 있다.

예·적금 900억원 미만인 금고는 출연금 비율 0.18%에 상한액이 9000만원이다. 900억원 이상이면 출연금 비율 0.1%, 상한액 1억원이다.

문제는 자산규모가 커도 출연금 납부 상한액인 1억원만 내면 예금자보호 혜택을 받기 때문에 상대적으로 규모가 작은 금고의 부담이 더 크다는 것이다.

가령 삼성전자새마을금고(자산 3조3424억원)나 강원도 동해의 삼화새마을금고(자산 1160억원)는 모두 새마을금고중앙회에 1억원만 내면 예금자보호 혜택을 받는다. 자산규모가 30배 이상 차이나지만 동일한 준비금을 내는 것은 '납부상한제'라는 새마을금고 특유의 규정 때문이다.

예금자보호 여부는 새마을금고가 금고별로 독립적으로 운영되고 1금융권보다 신뢰도가 낮아 예금주 입장에서는 매우 민감하게 받아들이는 사안이다. 그래서 중앙회가 ‘새마을금고 예금자보호 OX퀴즈’ 등 홍보에 심혈을 기울인다.

예금자보호 여부는 새마을금고가 금고별로 독립적으로 운영되고 1금융권보다 신뢰도가 낮아 예금주 입장에서는 매우 민감하게 받아들이는 사안이다. 그래서 중앙회가 ‘새마을금고 예금자보호 OX퀴즈’ 등 홍보에 심혈을 기울인다.

반면, 같은 상호금융기관인 농·수·신협 등은 각각의 법률에 따라 '예금자보호준비금'을 각 단위조합에서 납부받고 있지만, 새마을금고처럼 대형금고에 유리한 보험료 상한을 두지 않고 있다.

또 각 상호금융기관의 보험료율은 자산 규모에 따른 차이 없이 일률적으로 농협은 0.18%, 수협은 0.25%, 신협은 0.3%를 적용한다.

이 같은 문제를 바로잡기 위해 국회 안전행정위원회 소속 노웅래 새정치민주연합 의원은 지난달 27일 새마을금고법 일부 개정안을 대표발의했다.

핵심 내용은 금고별로 재무 상황을 고려해 출연금 비율을 다르게 할 수 있다는 것이다. 중앙회가 적정한 목표 준비금 총 규모를 정하면, 이에 맞게 개별금고의 규모별로 준비금을 내도록 한 것으로, 부자 금고일수록 준비금을 많이 내도록 했다. 다만 과도하게 적립금이 쌓이지 않도록 상한선을 두기로 했다. 구체적인 수치는 소관위 논의를 거쳐 결정된다.

노웅래 의원 측은 “출연금 상한이 1억원으로 한정돼 자산 규모가 큰 금고가 상대적으로 예금자보호 혜택을 더 받는 문제가 발생해 금고의 재정 상황을 효율적으로 개선키 위한 것”이라고 설명했다.

이에 대해 새마을금고중앙회 관계자는 “예금자보호제도를 1983년부터 운영하면서 출연금 제도를 해온 것일 뿐”이라며 "문제 될 게 없다"고 해명했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)