[편집자] 이 기사는 03월 24일 오후 3시 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=한기진 기자] 2008년 글로벌 금융위기 수준의 위기가 닥쳐도 국내 은행 부실 가능성은 없는 것으로 나타났다. 다만 제조업 등 실물부문에서 대출의 40~60%가 부실이 나면 충격을 받는 것으로 분석됐다.

이 같은 결과는 우리은행이 작년 12월 자체적으로 실시한 스트레스 테스트를 통해 얻었다. 경제·금융 위기가 닥쳤을 때 어느 정도 이에 대한 저항력이 있는지 점검한 결과다. 국내 은행의 테스트 내용이 공개되기는 이번이 처음이다.

|

24일 우리은행에 따르면 스트레스 테스트는 먼저 2008년 글로벌 금융위기에 상응하는 정도의 위기상황을 가정했다. 시장금리와 환율의 변동성이 급등하고 주가가 큰 폭으로 하락하는 등 금융시장 위기를 가정했다. 은행간 단기자금이 고갈돼 콜금리가 이상 급등하는 상황도 염두에 뒀다.

건전성은 악화됐지만, 안심해도 되는 수준은 됐다.

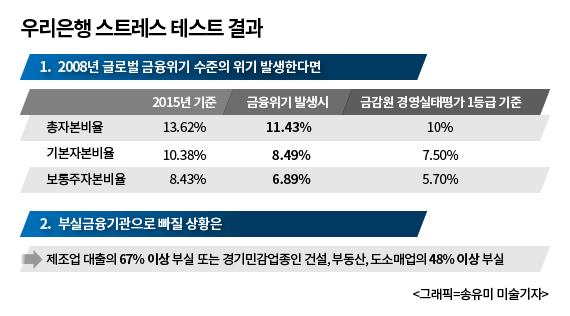

위기 발생 1년 후 국제결제은행(BIS)자본비율은 2015년말 기준으로 총자본비율은 13.62%->11.43%, 기본자본비율은 10.38%->8.49%, 보통주자본비율은 8.43%->6.89%로 각각 낮아진다.

그럼에도 금융감독원의 경영실태평가 1등급 기준인 총자본비율 10%, 기본자본비율 7.5%, 보통주자본비율 5.7%보다 모두 높았다. 특히 부실금융기관 지정 직전 수준인 ‘부실금융기관 결정을 위한 자산과 부채의 평가 및 산정대상이 되는 은행’은 총자본비율 4%, 기본자본비율 3%, 보통주자본비율 2.3% 미만 조건보다 훨씬 높아, 부실 가능성이 매우 낮았다.

문제는 대출 부실을 가정했을 때 은행에 심각한 타격을 준다는 결과가 나왔다.

부채가 자산을 초과해 부실금융기관에 지정될 수 있는 수준은, 제조업의 경우 대출금액의 67%이상 부실이 발생하는 경우였다. 가계부채나 부동산경기와 밀접한 경기민감 업종인 건설업, 도소매업, 부동산과 임대업 부문에서 48%이상 부실이 발생해도 같은 결과가 나왔다.

이것을 금액으로 환산하면 작년 말 연결재무제표 기준으로 약 19조3100억원 이상의 손실이 발생해야 한다. 우리은행은 작년에 당기순이익으로 1조593억원을 거뒀다.

우리은행이 스트레스 테스트를 실시한 이유는 바젤III로 건전성 규제가 강화되는 상황에서 경기침체 장기화 등에 대응할 목적이 커졌기 때문. 우리은행의 전신인 한빛은행이 2000년에 부실금융기관으로 지정된 아픈 기억도 감안했다.

우리은행 관계자는 “은행은 기간산업이기 때문에 지속적인 위기대응이 필요하다”면서 “금융위기로 부실금융기관으로 지정될 가능성은 없지만, 내수부진과 글로벌경기침체는 조심스레 대응해야 한다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)