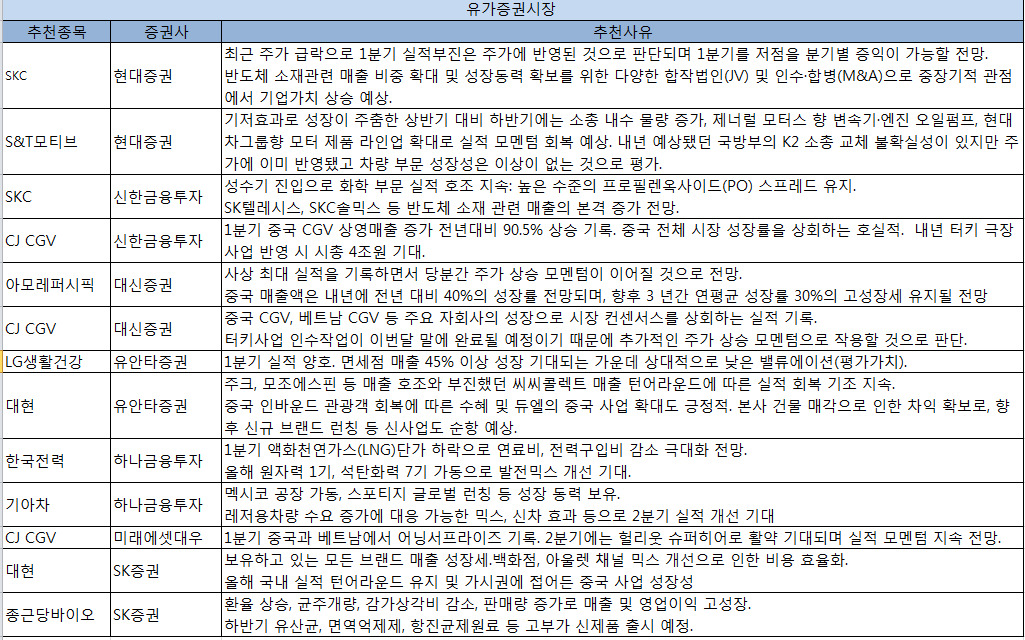

[뉴스핌=조한송 기자] 이번 주(16~20일) 국내 증권사 7곳은 주간추천주로 9종목을 제시했다. 이중 3곳이 동시에 CJ CGV를 추천한 것이 눈에 띈다.

CJ CGV는 신한금융투자, 대신증권, 미래에셋대우의 추천종목으로 꼽혔다. 중국CGV 등 자회사의 성장으로 1분기에 호실적을 기록한 가운데 향후 실적 기대감 역시 높다는 평가다.

신한금융투자는 CJ CGV에 대해 “1분기 중국 CGV의 상영 매출은 전년대비 90.5% 증가했는데 이는 중국 전체 시장 성장률을 웃도는 호실적”이라며 “내년 터키 극장 사업 반영 시 시총 4조원이 기대된다”고 분석했다.

대신증권 역시 “터키사업 인수 작업이 이번 달 말에 완료될 예정인데 이는 추가적인 주가 상승 모멘텀으로 작용할 것”이라고 분석했다.

미래에셋대우는 “ 5월 들어 중국에서는 탕웨이 주연의 ‘시절인연2’와 ‘캡틴아메리카’가 상영되면서 관객이 급증했다"며 "헐리웃 영화의 흥행은 3D와 IMAX 등 특화관 관람 비중을 높여 티켓가격(ATP) 상승을 유발한다는 점에서 실적 모멘텀을 지속할 것"이라고 분석했다.

석유화학 전문업체 SKC는 현대증권과 신한금융투자의 추천주로 꼽혔다.

현대증권은 SKC에 대해 “1분기 실적 부진은 최근 급락한 주가에 반영된 것으로 판단하며 1분기를 저점으로 분기별 증익이 가능할 전망”이라며 “반도체 소재관련 매출 비중 확대 및 성장동력 확보를 위한 다양한 합작법인(JV) 및 인수·합병(M&A)으로 중장기적 관점에서 기업가치 상승이 예상된다”고 분석했다.

신한금융투자는 “성수기 진입으로 SKC의 화학 부문 실적 호조가 지속될 것”이라며 “SK텔레시스, SKC솔믹스 등 반도체 소재 관련 매출의 본격 증가 전망된다”고 말했다.

여성의류 전문업체 대현 역시 유안타증권과 SK증권의 동시 추천을 받았다.

SK증권은 대현에 대해 “보유하고 있는 모든 브랜드의 매출이 성장세를 보이는 가운데 백화점, 아울렛 채널 믹스 개선으로 비용을 효율화했다”며 “올해 국내 실적 턴어라운드 유지 및 가시권에 접어든 중국 사업 성장성도 눈여겨 볼 것”이라고 분석했다.

유안타증권은 "본사 건물 매각으로 인한 차익 확보로 향후 신규 브랜드 런칭 등 신사업도 순항이 예상된다"고 말했다.

이 밖에도 S&T모티브, 아모레퍼시픽, LG생활건강, 한국전력, 기아차, 종근당바이오 등이 추천 목록에 이름을 올렸다.

이 중 기아차와 아모레퍼시픽은 지난주에 이어 연속으로 추천 종목으로 꼽혔다.

현대증권은 S&T모티브에 대해 “기저효과로 성장이 주춤한 상반기에 비해 하반기에는 소총 내수 물량 증가, 현대차그룹향 모터 제품 라인업 확대로 실적 모멘텀 회복이 예상된다”며 “내년 예상됐던 국방부의 K2 소총 교체의 불확실성이 있지만 이는 주가에 이미 반영됐고 차량 부문 성장성은 이상이 없는 것으로 평가한다”고 언급했다.

SK증권은 종근당바이오에 대해 “환율 상승, 균주개량, 감가상각비 감소, 판매량 증가로 매출 및 영업이익의 고성장이 예상된다”며 “하반기에 유산균, 면역억제제, 항진균제원료 등 고부가 신제품이 출시될 예정”이라고 말했다.

하나금융투자는 한국전력에 대해 “1분기 액화천연가스(LNG)단가 하락으로 연료비, 전력구입비 감소가 극대화될 전망”이라며 “올해 원자력 1기, 석탄화력 7기 가동으로 발전믹스 개선 기대된다”고 언급했다.

|

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)