[뉴스핌=김지유 기자] 기준금리가 1.50%에서 1.25%로 인하되자, 은행권에서는 여·수신 금리 인하 조정 움직임을 보이고 있다. 특히 은행권 전체 가계대출의 75%(5월 기준)를 차지하는 주택담보대출이 더 늘어날 전망이다.

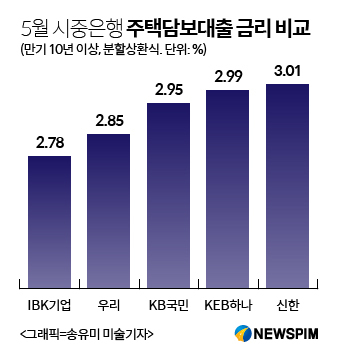

9일 전국은행연합회 공시(5월 기준)에 따르면 KEB하나·KB국민·우리·IBK기업 등 주요 시중은행 주택담보대출(만기 10년 이상, 분할상환식) 평균금리가 연 2%대 후반을 형성하고 있다.

주요 시중은행 중 IBK기업은행이 2.78%로 가장 낮았다. 이어 우리은행 2.85%, KB국민은행 2.95%, KEB하나은행 2.99% 등 수준이다. 신한은행(3.01%)과 NH농협은행(3.11%)은 3%대 초반에 머물렀다.

이번 기준금리 인하로 주택담보대출 금리가 최대 2%대 중반까지 떨어질 것으로 예상된다. 한 시중은행 관계자는 "수수료, 인건비 등을 다 따져봤을 때 기준금리가 인하된 만큼 여신금리도 다 인하되는 것은 무리"라며 "최대 2%대 중반 수준이 될 것"이라고 전망했다.

신규의 경우 고정·변동금리형 주택담보대출 모두 금리가 내릴 전망이다. 기존 대출의 경우에는 변동금리만 영향을 받게 된다.

변동금리형 주택담보대출의 경우 은행 수신금리를 가중 평균해 산출하는 코픽스(COFIX) 금리를 기준으로 대출금리가 산정된다. 지난 4월 신규취급액 기준 코픽스는 1.55% 수준이었다. 코픽스금리는 매달 15일 조정된다.

우리은행 관계자는 "은행금리가 떨어질 때 연동되는 기존 변동금리형 주택담보대출 금리는 어느 정도는 인하되는 효과가 있을 것으로 보인다"며 "최근 정부의 여신 심사 강화 가이드라인으로 고정금리형 주택담보대출이 많이 나갔지만, 금리전망이 불확실해서 꼭 다 고정금리로 나갔다고 보긴 어렵다"고 설명했다.

NH농협은행 관계자도 "시장에서 금리인하 효과가 선반영이 될 경우 실제로 금리가 예상보다 덜 떨어질 수 있다"면서도 "이번 기준금리 인하는 완전하게 예고된 것은 아니기 때문에 좀 더 인하될 수는 있을 것으로 보인다"고 말했다.

예·적금상품 등 수신금리 역시 인하 영향을 받게 된다. 은행들은 시장금리 변동 상황을 지켜보겠다는 방침이다. 은행연합회 공시에 따르면 정기예금의 경우, 주요 시중은행들은 주로 1%대 중후반 금리를 형성하고 있다. 정기적금의 경우 최고 2% 초반이다.

보통 수신금리가 여신금리보다 먼저 금리인하의 영향을 받지만, 워낙 저금리 기조이기 때문에 수신금리 인하가 더 어려울 것이라는 진단도 나온다.

한 시중은행 관계자는 "기준금리가 떨어지면 시장금리도 떨어지고 그것이 수신금리에도 반영이 되는 것이 맞지만, 원체 금리가 최저수준"이라며 "여신금리에는 금리인하 영향이 반영이 되는 측면이 있는데, 수신금리의 경우 예금이자로 사는 분들도 있기 때문에 다 반영이 안되는 측면이 있다"고 말했다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)