[뉴스핌=황세준 기자] SK하이닉스가 시황 침체 탓으로 올해 2분기 연속 부진한 실적을 냈다. 다만 올 3분기부터는 실적개선이 가능할 것으로 보고, 수익성이 높은 20나노 초반 공정의 D램과 3D 낸드플래시 비중을 높인다는 계획이다.

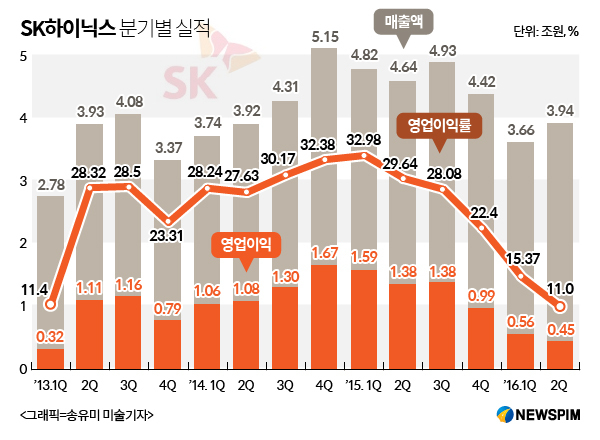

SK하이닉스는 2분기 영업이익 4528억5200만원으로 지난해 같은 기간보다 67.1% 감소했다고 26일 밝혔다. 전분기와 비교해선 19.4% 줄었다.

이 기간 당기순이익은 2861억3100만원, 매출은 3조9409억2700만원을 기록했다. 전년 동기 대비 각각 74.2%, 15% 감소한 실적이다. 전분기 대비로는 당기순이익은 36.1% 감소한 반면, 매출액은 7.8%증가했다.

SK하이닉스의 영업이익이 5000억원 미만을 기록한 것은 지난 2013년 1분기 이후 13분기만이다. 앞서 SK하이닉스는 올 1분기에도 전년 동기 대비 매출액 24%, 영업이익 65% 각각 급감한 실적을 기록한 바 있다.

|

실적 부진의 배경은 메모리 반도체 시황 침체 탓이다. 올 2분기 D램 출하량은 모바일 수요 강세와 컴퓨팅 D램의 수요 회복으로 전분기 대비 18% 증가했지만 평균 판매가격은 전분기보다 11% 하락했다.

낸드플래시 역시 출하량은 모바일향 제품 및 SSD 수요 증가와 1분기 기저효과에 따라 전분기 대비52% 증가했지만, 평균 판매가격은 솔루션 제품의 가격하락과 판가가 낮은 TLC 기반 제품 판매 증가로 11% 하락했다.

하지만 올 3분기부터는 우호적인 시장 환경이 조성되면서 실적이 다시 개선될 것으로 전망됐다.

SK하이닉스에 따르면, PC향 D램의 경우 2분기말부터 공급과잉이 완화됐고 스팟가격도 회복세를 보이고 있다. 모바일 D램은 중국 스마트폰 업체들의 재고 빌드업 및 평균 탑재용량 증가세가 지속된 가운데 주요 스마트폰 업체의 신제품 출시를 위한 구매 수요도 발생한다.

박래학 D램마케팅그룹장(상무)은 "3분기로 들어서면서 PC향과 모바일향 D램 마진차이가 줄어들고 있다"며 "하반기 영업이익은 전체적으로 좋은 방향으로 갈 것으로 보고 있다"고 설명했다.

그러나 SK하이닉스는 경쟁사 대비 기술격차는 여전하다. 아직 10나노대 D램을 생산하지 못하고 있으며 20나노 초반대 D램의 생산 비중도 크지 않다. 3D 낸드플래시 역시 올해 들어서야 36단 제품을 양산하기 시작해 선두 업체보다 1년정도 뒤져있다.

이에 따라 SK하이닉스는 20나노 초반급 D램 비중을 지속 확대한다는 방침이다. 20나노 초반급 제품의 경우 컴퓨팅 D램은 2분기에 생산을 확대했고, 모바일 제품은 2분기 말부터 생산이 시작되며 서버용은 OEM 고객 인증이 마무리 단계로 3분기 양산 시작 예정이다.

SK하이닉스는 "DDR4 및 LPDDR4 수요 성장에 따라 20나노 초반급 D램의 생산 비중을 점진적으로 늘려 올 연말에는 전체 D램 생산의 40% 가량을 차지할 전망"이라며 "D램 비중은 PC향을 20% 이하, 모바일을 40% 이상으로 유지할 것"이라고 밝혔다.

낸드플래시는 2분기 생산을 시작한 2D 구조의 14나노 제품 비중을 지속적으로 늘려가며 모바일 시장으로 판매를 시작한 2세대(36단) 3D 제품도 시장을 확대할 계획이다. 이와함께 3세대(48단) 3D 제품은 하반기 중에 개발 완료해 판매를 시작할 계획이다.

SK하이닉스는 48단 3D 낸드플래시 첫 공급처로는 모바일 고객사를 예상하고 있다. 48단 제품 양산 가능한 수율 확보시점은 빠르면 올 3분기, 늦어도 4분기로 보고 있다. 3분기까지는 36단 중심의 투자와 생산이 이뤄지고 4분기부터 48단 중심의 투자와 캐파를 늘릴 계획이다.

SK하이닉스는 "올 연말까지 3D 낸드플래시 3만장 생산량(케파)가 완료되면 추가적인 스페이스가 필요하다"며 "올 하반기 추가적인 낸드 스페이스 확보하는 작업을 진행하고, 내년 상반기 중에 확보가 되면 추가 투자를 계속 진행될 예정"이라고 설명했다.

한편, SK하이닉스는 올해 전체 투자규모는 지난해 대비 10% 이상 감소한 6조원 수준을 예상하고 있으며 상반기에 50% 집행했고 하반기에 3조원 수준을 계획하고 있다.

[뉴스핌 Newspim] 황세준 기자 (hsj@newspim.com)