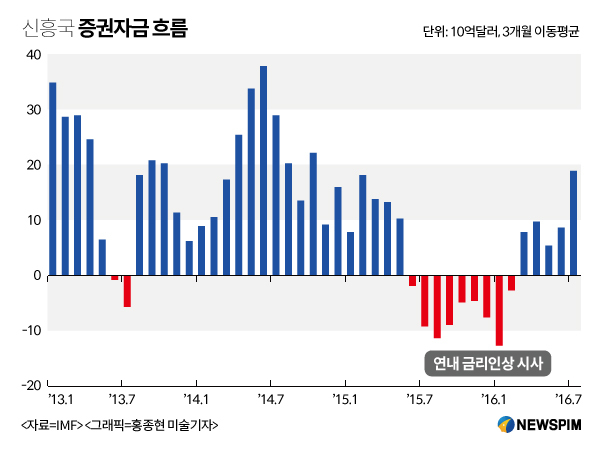

[뉴스핌=김지완 기자] 최근 신흥국 증시 랠리 속에 미국 금리인상이 뜨거운 감자로 떠올랐다. 미국이 금리를 인상하면 달러 강세가 힘을 받고, 이로 인해 신흥국에서 자금이 이탈하면서 증시 상승세가 멈춘다는 전망이 이어지고 있기 때문이다.

하지만 국내 펀드매니저들은 랠리 지속 여부를 두고 양측으로 나뉘어 팽팽히 맞서는 양상이다.

우선 랠리 지속을 주장하는 쪽은 미국의 금리인상이 역사상 가장 느리게 진행되는 까닭에 신흥국 증시 상승세는 계속된다고 본다. 이들은 역사적인 사실을 주목한다.

김성준 삼성자산운용 글로벌주식운용팀 포트폴리오 매니저는 “1994년, 1999년, 2004년 미국 금리인상을 살펴보면 향후 신흥국 증시를 전망할 수 있다”면서 “미국이 역사적으로 가장 느린 금리인상을 하는 상황이라면 신흥국 랠리는 최소 2~3년은 더 이어질 것이다”고 밝혔다.

|

미국은 1999년은 1년간 금리 1.75%인상하는데 그쳤고, 2004년은 2년간 4.25%를 올렸으나 17차례 나눠 올리면서 시장충격을 최소화했다. 완만한 속도의 미국 금리인상에 선진국과 이머징 증시의 동반 랠리가 나타났다.

김 매니저는 “미국 금리인상의 기본전제가 경기호전이라면 글로벌 증시는 경기호전의 모멘텀을 공유할 것이다”면서 “느린 금리인상과 글로벌 경기호전에 신흥국 자금이탈 요인은 크게 줄어든다. 이는 선진시장과 이머징시장의 동반랠리를 기대할 수 있는 주된 이유다”고 밝혔다.

현재 미국 연준은 지난해 한차례 금리인상 이후 0.25~0,50%의 기준금리를 유지하고 있다. 글로벌IB들은 올해 12월 또는 내년 상반기에 추가 금리인상이 이뤄질 것으로 내다보고 있다.

반대로 미국의 급격한 금리인상은 신흥국 자금이탈에 트리거 역할을 했다. 대표적인 사례는 미국 연준이 1년간 6차례 금리인상을 통해 3.0%의 기준금리를 올렸던 1994년이다.

1994년 1월 미국 기준금리는 3.0%였으나 한번에 0.75%씩 올리는 등 6차례 금리인상을 실시해 기준금리가 6.0%가 됐다. 이 시기 멕시코, 아르헨티나 등 중남미 증시가 폭락사태를 빗는 등 신흥국증시 전체가 급등락이 반복됐다.

반면, 랠리가 멈출 것으로 보는 쪽은 ‘달러강세’에 무게중심을 두고 있다. 즉, 이머징마켓의 유동성 약화로 지수 상승 동력이 약화된다는 얘기다.

김권식 국제금융센터 연구원은 "미국 금리인상이 완만하게 전개되더라도 달러강세가 동반될 경우 신흥국 금융불안을 촉발할 수 있다"면서 "금리차와 환차손 등으로 신흥국 자본유입이 갑작스럽게 멈출 수 있다"고 전망했다.

|

신흥국이 미국 금리인상에 가장 취약하다는 분석도 신흥국 랠리 중단을 걱정하는 또 다른 이유가 된다.

김영일 대신증권 연구원은 “2014년 글로벌이머징마켓(GEM) 펀드(ETF)로의 자금 유입을 마무리시킨 이벤트는 경제 지표 호조에 따른 미국 금리 인상 우려였다”면서 “신흥국은 미국 금리 인상에 가장 취약한 지역인 만큼 3분기 중 금리 인상 우려에 따른 일시적으로 자금 이탈이 나타날 수도 있다”고 내다봤다.

2월 이후 신흥국 GEM 주식형펀드 자금 유입이 지속되고 있다. 이머징포트폴리오펀드리서치(EPFR) 집계에 따르면 올해 신흥국전체에 투자하는 GEM펀드로 158억달러가 유입됐다. 유입자금의 대부분은 ETF(147억달러)를 통해 이루어졌다.

미국 금리인상이 지연되면서 신흥국 증시는 유동성 확대에 따라 상승세를 연출했다. 김 연구원은 “연초 미국 금리 인상 기대감이 후퇴하자 신흥 아시아 지역의 금리 인하가 빠르게 이뤄졌다”고 덧붙였다.

올해 미국 금리인상 지연이 가시화되자 인도네시아(-100bp), 필리핀(-100bp), 말레이시아(-25bp), 인도(-25bp) 등 아시아 신흥국이 일제히 금리 인하를 단행해 시장에 유동성을 공급했다. 이는 소비확대로 이어지며 지수 상승에 밑바탕이 됐다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)