[뉴스핌=송주오 기자] 저금리 기조에 내성이 생긴 금융지주사가 4분기에도 실적 개선세를 이어갈 기세다. 대손충당금 부담은 덜고 마진 폭은 증가할 것으로 예상돼서다. 계절적 요인으로 판매관리비가 일부 증가할 것으로 예상되지만 예년보다 높지 않을 것으로 보여 실적개선 분석에 힘을 실어주고 있다.

21일 증권 및 금융권에 따르면 4대 금융지주사(신한·국민·우리·하나지주)의 4분기 실적이 예년의 실적을 웃돌 거라는 전망이 우세하다.

주력 계열사인 은행들이 4분기 특별한 대손충당급 적립 이슈가 없고 미국 금리인상 기대감 반영으로 순이자마진(NIM)의 개선이 뚜렷하기 때문이다. 여기에 계절적 요인에 따른 판매관리비는 전분기 대비해서 늘겠지만 예년보다는 낮을 것이란 전망도 우세다.

|

김인 유진투자증권 연구원은 "4분기 은행권의 전체적인 실적은 시장기대치를 상회할 것"이라며 "시장금리 상승에 따른 NIM 개선이 기대되고 대손충당금도 감소할 것으로 보이기 때문"이라고 말했다.

김 연구원은 3분기 은행권의 정상적 대손충당금이 줄어든 점을 들며 "리스크 관리를 잘했기 때문"이라고 전했다.

특히 그는 4분기 은행들이 마진 확보에 집중할 것으로 내다봤다. 올해 초 설정한 주택담보대출의 70~80% 가량을 상반기에 달성해 남은 기간 공격적으로 영업을 전개할 이유가 사라진 탓이다. 여기에 금융당국에서 가계부채 총량 규제에 나서면서 금리 인상을 위한 환경이 조성됐다.

9월 말 기준 은행권의 주택담보대출 잔액은 374조6017억원이다. 지난해 말 348조7000억원과 비교해 26조원 늘었다. 이는 올해 시중은행의 목표치 26조3000억원에 육박한 수치다.

김 연구원은 "4분기는 마진 확보에 주력해 실적이 악화될 이유가 없다"고 단언했다.

이병건 동부증권 연구원도 같은 의견을 제시했다. 이 연구원은 "중소기업과 가계 부문의 연체 발생률이 사상 최저치를 이어가고 있고 NIM이 안정적"이라면서 "대기업쪽에서 대손충당금을 쌓을 만한 이슈가 없어 예년에 비해 4분기 실적이 좋을 것"이라고 강조했다.

◆3분기 깜짝 실적 퍼레이드…비용통제+NIM 확보

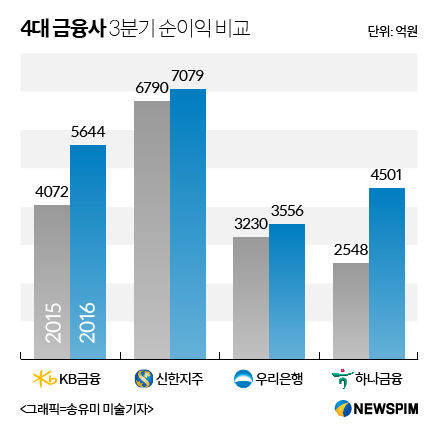

3분기 4대 금융지주사는 시장 기대치를 상회하는 어닝 서프라이즈를 연출했다. 4대 지주사의 순이익은 2조780억원으로 지난해 같은 기간(1조8372억원)과 비교해 13.1% 늘었다. 저금리 기조 속에서도 강력한 비용통제와 NIM 확보에 주력한 결과다.

구체적으로 살펴보면 신한금융지주의 고정이하 여신비율은 0.86%로 개선됐고, 은행과 카드의 연체율도 낮은 수준을 계속 유지하고 있다. 판관비도 전년대비 0.4% 줄었다. KB금융지주는 누적 신용손실 충당금전입액은 18.7% 줄어든 5077억원이다.

우리은행의 3분기말 기준 고정이하여신비율은 0.97%(SPP조선, 대선조선, STX조선 제외 시 비율)로 전년말 대비 0.27%p 감소했다. 연체율은 0.58%로 전년말보다 0.24%p 개선됐다. 특히 지난 2011~2012년에 비해 충당금 부분이 대폭 감소했다. 대손충당금 적립비율(NPL 커버리지 비율)도 155.9%로 전년말 대비 34.4%p 상승했다.

예대마진에 영향을 주는 NIM은 안정적인 상태를 유지했다. 1bp 하락하거나 전분기 수준을 유지했다. 반면 원화대출은 늘어 전체적인 이자이익은 늘어났다. 누적 기준으로 신한지주는 7.0% 증가한 5312억원, KB금융은 소폭 증가한 4637억원을 각각 올렸다. 우리은행과 하나금융은 각각 3745억원, 3458억원을 시현했다. 전년동기대비 우리은행은 6.5%, 하나금융은 2.0% 더 벌어들였다.

[뉴스핌 Newspim] 송주오 기자 (juoh85@newspim.com)