[뉴스핌=김지완 기자] HMC투자증권은 올해 1분기에 분기사상 최대 실적이 예상되는 SK하이닉스에 대해 '바이앤홀드(Buy & Hold)' 전략을 제시했다.

11일 노근창 HMC투자증권 연구원은 "캐시카우(Cash Cow)인 D램 가격 상승세가 가파르다"면서 "적어도 분기 사상 최고 실적이 예상되는 1분기까지는 SK하이닉스의 바이앤홀드(Buy & Hold) 전략이 유효해 보인다"고 밝혔다.

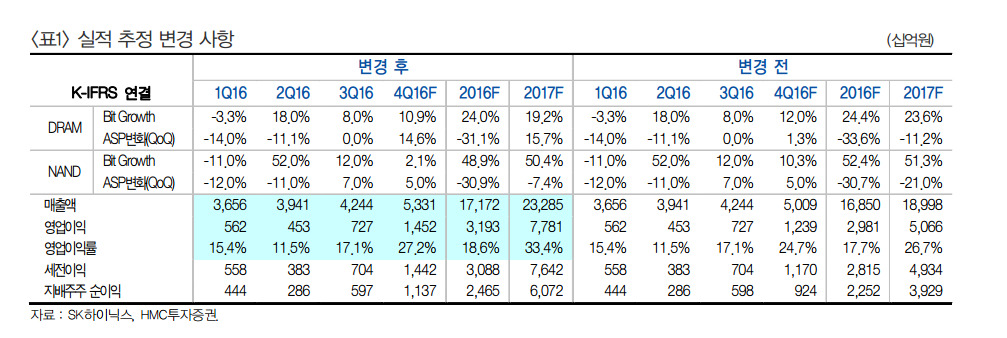

이어 노 연구원은 "올해 1분기 영업이익은 지난해 1분기 기록했던 1조5900억원을 넘어 사상 최고치를 경신할 것이다"고 덧붙였다. 이에 투자의견을 '매수'로 유지하고 6개월 목표가를 5만3000원에서 6만9000원으로 상향했다.

연간 실적전망의 기대치도 높아졌다. 노 연구원은 "메모리 가격 전망 변경을 반영해 올해 연간 매출액과 영업이익을 기존 대비 각각 22.6%, 53.6% 상향한 23조3000억원과 7조8000억원으로 변경한다"고 말했다.

한편, 3D 낸드플래시의 공급과잉 우려에 대해서는 선을 그었다. 그는 "3D 낸드 전체 생산규모가 조기에 증가할 것이라는 우려가 있지만 우시(Wuxi)공장과 청주공장의 경우 클린룸 투자자가 대부분이다"면서 "산업 전체적인 생산규모(Capa)증가 효과는 2019년부터 나타날 것이다"고 내디봤다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)