[뉴스핌=서양덕 기자] 유안타증권은 쇼박스가 확보한 양질의 IP가 향후 영화 투자배급사의 흥행률을 높이며 실적 변동성을 낮출 것으로 전망했다. 투자의견과 목표주가는 각각 '매수'와 7000원을 유지했다.

24일 박성호 유안타증권 연구원은 “쇼박스가 소설 공모전, 웹툰 공동개발 계약 체결 등을 통해 일군 성과가 향후 다양한 영상컨텐츠 제작을 위한 IP로 활용될 것”이라고 말했다. 쇼박스는 지난해 네이버북스, 해냄출판사 등과 공동으로 미스터리 소설 공모전을 개최했다. 이외에도 웹툰 전문제작회사 스토리컴퍼니와도 향후 2년간 10편의 웹툰을 공동 개발하는 계약을 체결한 바 있다.

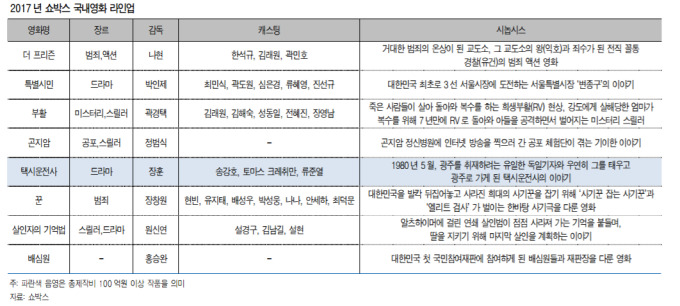

박 연구원에 따르면 쇼박스는 2015년 감독채널 IP들이 집중적으로 영화화했던 관계로 지난해 감독채널 IP들이 일시적으로 부족한 현상에 봉착했다. 이 때문에 쇼박스는 최근 수년간 확보한 IP를 바탕으로 감독, 배우, 제작사를 직접 선택하는 총괄제작 시스템을 도입하기도 했다.

그는 “올해 쇼박스의 연간 총제작비는 600~700억원 수준으로 전년 대비 상승할 전망”이라며 “감독, 레코드, 제작비 등을 감아할 때 올해 라인업은 2015년과 2016년의 중간 수준으로 판단된다”고 말했다.

|

[뉴스핌 Newspim] 서양덕 기자 (syd@newspim.com)