[뉴스핌=이지현 기자] 금융당국이 가계대출을 크게 늘린 OK저축은행과 웰컴저축은행 검사를 마쳤다. 이어 다른 저축은행도 순차적으로 검사를 진행할 계획이다.

시중은행의 가계대출을 조이자 풍선효과로 제2금융권 가계대출이 큰 폭으로 늘었다. 이에 금융당국이 저축은행 건전성 기준 강화 방안을 마련하고, 저축은행 업계 CEO를 소집해 리스크 관리를 당부하는 등 정책을 펴고 있다.

17일 저축은행업계에 따르면 금융감독원은 지난 13일~15일 가계대출 비중이 높은 OK저축은행과 웰컴저축은행에 대한 검사를 마쳤다.

OK저축은행과 웰컴저축은행은 전체 대출 중 가계대출 비중이 지난해 9월 말 기준으로 각각 74%, 73%에 이른다. 79개 저축은행 전체의 가계대출 비중이 43%인 것에 비에 월등히 높다. 대형사인 SBI저축은행, HK저축은행, JT친애저축은행 등의 가계대출 비중은 각각 45%·48%·63%이다.

이들 저축은행의 가계대출은 비중뿐 만 아니라 절대 금액도 큰 폭으로 늘었다. OK저축은행의 가계대출은 지난해 9월 2조900억원에서 12월말 2조2000억원으로 늘었다. 3개월만에 1000억원 이상 늘어난 것. 웰컴 저축은행도 같은 기간 가계자금 대출이 9800억원에서 1조1000억원으로 증가했다.

대부업 계열인 OK저축은행과 웰컴저축은행은 금융당국과 체결한 '이해상충방지계획'에 따라 대부업 자산 축소 및 대부업체 고객의 저축은행 전환을 추진하고 있다. 이에 따라 개인 신용대출이 급증하고 있는 것.

금감원 관계자는 "가계신용대출이 급격히 늘어난 저축은행을 중심으로 검사를 실시했다"면서 "2금융권에서 대출 풍선효과가 나타나는 상황에서 이들의 대출 취급이나 금리 산정 체계가 적정했는지 본 것"이라고 설명했다.

금감원은 이들 두 저축은행 외에도 가계 대출이 많은 대형 저축은행을 위주로 순차적인 검사에 들어갈 전망이다.

최근 금융당국은 저축은행 업계 전반에도 가계부채 관리 강화를 주문하고 있다. 금융위원회는 지난 13일과 16일 이틀에 걸쳐 저축은행 업계 CEO를 소집해 가계부채 리스크 관리를 철저히 할 것을 당부했다.

여기에 가계대출 총량뿐 아니라 중저신용자를 중심으로 신용 대출이 늘고 있어 리스크가 커지고 있는 것도 문제로 꼽힌다.

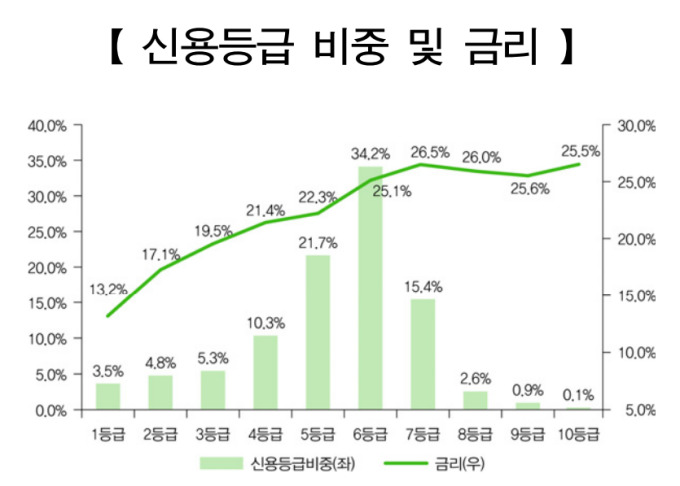

예금보험공사에 따르면 저축은행 개인신용대출은 상환능력이 낮은 중·저신용자(4~7등급)를 대상으로, 20% 이상의 고금리대출 위주로 성장하고 있다. 또 저축은행 다중채무자 중 6등급 이하 대출 고객의 금액 비중도 85%로 다른 업권보다 높다.

높아지는 저축은행 부실 위험에 정부는 지난해 말 저축은행 건전성 기준 강화 방안을 마련하기도 했다. 이에 따라 저축은행들은 다음달부터 연체채권 분류 기준이 은행 수준으로 높아진다.

금융위 관계자는 "최근 저축은행 가계대출이 급증하고 있는데, 상당 부분이 저신용자인데다 기업대출이라 할지라도 자영업자 대출이 많은 것이 사실"이라며 "각사 대표들에게 대출 취급을 신중하게 해줄 것과, 건전성 분류 기준 강화 방안에 잘 대비해줄 것을 당부했다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)