해외 자회사·고수익 프로젝트 종료에 개별 영업익은 25% 감소

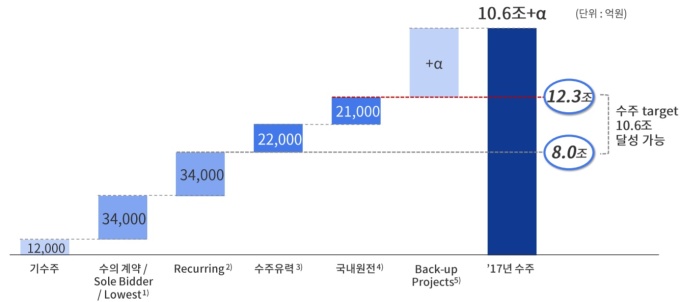

올해 수주 유력 프로젝트만 8조원…"목표치 10.6조 달성 가능"

올해 수주 유력 프로젝트만 8조원…"목표치 10.6조 달성 가능"

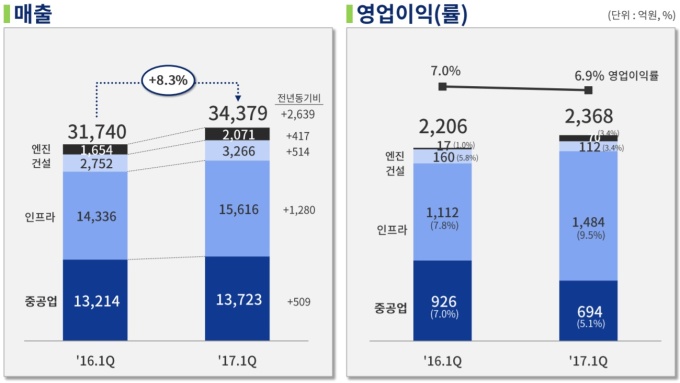

[뉴스핌=조인영 기자] 두산중공업의 올해 1분기 실적이 계열사들의 흑자 행진으로 전년동기보다 개선됐다.

두산중공업은 두산건설, 두산인프라코어, 두산엔진 등 3개사의 최대주주로 계열사들의 성적이 두산중공업 실적(연결)에 영향을 미친다.

1분기 영업익 개선은 계열사들의 영향이 컸다. 주요 자회사인 두산인프라코어는 중국 및 신흥시장 판매 증가로 1분기 실적이 늘었다. 매출은 1조5616억원으로 전년 보다 8.9% 늘었고 영업이익은 33.4% 많은 1484억원을 기록했다. 영업이익률도 지난해 7.8%에서 9.5%로 상승했다.

수 년간 적자로 두산중공업의 발목을 잡았던 두산건설은 최근 3년간의 수주가 매출로 인식되면서 전년 동기 보다 18.7% 늘어난 3266억원의 매출을 냈다. 영업이익은 112억원으로 기대치 보다는 적었으나 흑자에는 성공했다.

두산엔진의 경우, 지난해 턴어라운드 이후 실적 개선에 성공했다. 1분기 매출과 영업이익은 2071억원, 70억원으로 각각 25.2%, 307.4% 늘었다. 두산중공업은 "조선사들의 LNG선 수주로 관련 엔진 매출 비중이 늘어나면서 원가율이 개선됐다"고 설명했다. 실제, 올해 1분기 원가율은 92.2%로, 전년 94.5% 보다 2.3%포인트 낮아졌다.

순차입금은 8억6368억원으로 작년 말 보다 1984억원(-2.2%) 감소하며 개선되는 모습을 나타냈다.

두산중공업 관계자는 "해외 자회사인 체코 두산스코다파워 실적이 감소했고, 발전플랜트 부문 프로젝트가 일부 종료되면서 영업이익에 영향을 미쳤다"면서 "모두 일회성 요인이며 예상됐던 수준"이라고 설명했다.

두산중공업은 남아공 CFB, 국내 석탄화력 등 1분기 1조2000억원이 수주에 힘입어 올해 10조원 이상의 신규수주를 달성한다는 방침이다.

이미 기자재 1조6000억원, 서비스 9000억원 등 3조4000억원 규모의 수의계약을 맺었고, 해외 부문 통상적인 기자재 및 서비스(Recurring)에서 기대되는 수주가 3조4000억원이다. 이 외에 수주가 유력한 해외 담수프로젝트와 국내원전 등을 합하면 최대 12조3000억원 달성이 가능할 것으로 기대하고 있다.

두산중공업은 "수주 유력 8조원 및 국내 원전 등을 감안하면 연간 수주 목표 10조6000억원 달성이 가능하다"고 말했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)