[뉴스핌=조인영 기자] "수출을 이끈 IT 경기가 10월부터 둔화되고 ECB(유럽중앙은행)의 테이퍼링(자산매입 규모축소) 이슈도 있습니다. 하반기 증시는 그렇게 만만한 게임이 아닙니다."

6일 여의도 하이투자증권 13층에서 만난 조익재 하이투자증권 센터장은 단호했다. '하반기 시장에 공격적으로 덤벼들지 말라'는 것.

삼성증권과 신한금융투자가 '골디락스'(Goldilocks:경제의 오르고 내림 즉, 경기변동이 크게 없으면서 만족스러운 수준의 경제성장률이 장기간 지속되는 흐름)를 주장하며 '붐 사이클에 올라타라'고 주장한 것과는 대조적이다.

그렇다면 무엇이 하반기 발목을 잡는 것일까. 하반기 증시를 내다보기 위해서는 코스피 강세장을 견인해왔던 수출업종을 먼저 뜯어봐야 한다고 말한다.

조 센터장은 "그간 수출과 코스피가 동행해왔던 관계를 볼 때 2500포인트 이상 전망은 월 수출 600억달러 이상을 의미한다"며 "결국 글로벌 경기에 달렸다는 것인데, IMF 등이 전망하는 현재 글로벌 성장률은 과거 수출 급증기였던 2003년~2007년, 2009년~2010년과 비교할 때 전반적으로 낮은 수준"이라고 말했다. 막연한 기대감을 버려야 한다는 조언이다.과거 글로벌 성장률이 6%대였다면 지금은 4%가 채 안된다는 것.

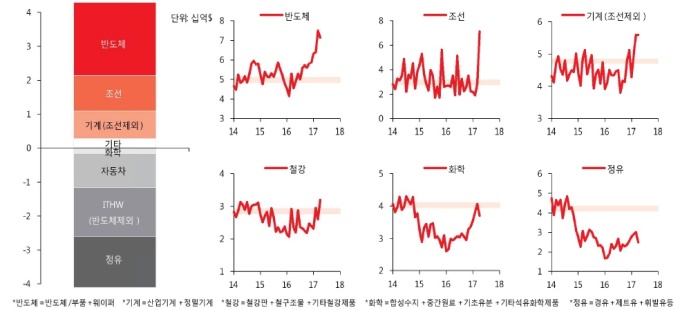

여기에 반도체 의존도가 심한 수출 구조는 가장 큰 리스크 요인이라고 강조했다. 현재 수출 호조는 반도체 선박 등이 주도하고 있고, 나머지 자동차, 화학, 정유 등 부문에선 마이너스 증가율이라는 설명이다. 결국, 삼성전자 등 반도체 수출기업 중심의 호황이었다는 평가다.

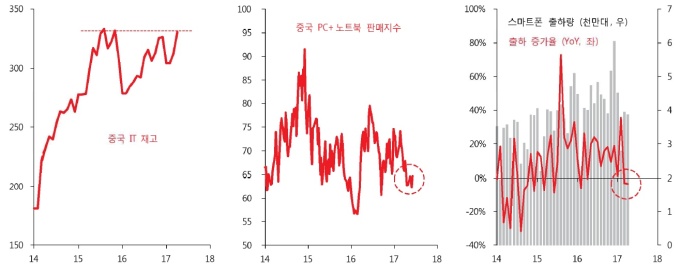

반도체의 70%는 중국이 '싹쓸이' 수입하고 있다. 그러나 최근 중국 IT 재고가 전고점에 달했고, 중국의 컴퓨터, 노트북, 스마트폰의 판매량 역시 마이너스로 전환되면서 IT 경기에 대한 우려가 커지고 있다고 언급했다. 미국의 반도체 수입증가율 역시 마이너스를 보이고 있다는 설명이다. 여기에 대표 수출산업인 선박도 수주잔량 급감으로 증가율이 빠르게 감소할 것으로 전망했다.

글로벌 성장률이 크게 낙관적이지 않은 상황에서, ▲반도체 편중현상과 ▲선박 수출 감소 외에 ▲유럽의 테이퍼링도 영향을 미칠 것으로 내다봤다. 조 센터장은 "ECB의 누적 QE(양적완화) 규모는 미국 연준과 맞먹을 정도로 큰데, 테이퍼링되기 시작하면 과거 연준의 QE 중단 때처럼 글로벌 금융시장 리스크를 높일 것"이라고 말했다.

그러면서 2009년 이후 미국이 3차례 QE를 중단할 때 마다 Citi macro risk(글로벌 금융시장 리스크 지표)가 거꾸로 반등해온 점이 이를 입증한다고 말했다. 조 센터장은 "IT경기 둔화와 테이퍼링 관련 ECB 통화정책 논의가 모두 가을에 몰린 점은 하반기 시장이 밝지 않다는 점을 시사한다"고 말했다.

다만 통상 IT산업이 전통적으로 3분기가 최대 성수기인 점을 고려하면 4분기 초까지는 이런 우려가 덮일 것으로 봤다. 조 센터장은 "성수기 영향으로 현재 하락중인 반도체 현물 가격 하락폭도 3분기까지는 제한적"이라며 "현 코스피는 이익에 의한 상승여력을 10% 내외 갖고 있는 것으로 판단한다"고 말했다.

올해 코스피 고점은 2600으로, 3분기 중 실현될 가능성이 높으며 수출 증가율이 둔화되면서 4분기엔 조정을 받을 것으로 예상했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)