[뉴스핌=김지완 기자] 한국투자증권은 오늘부터 거래가 재개되는 대우조선해양의 주가가 당분간 1만5680원에서 2만6000원 사이에서 움직일 것으로 전망했다.

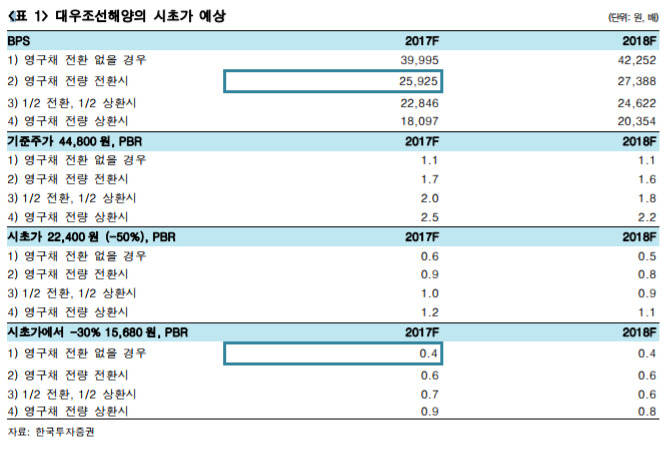

이경자 한국투자증권 연구원은 30일 "대우조선해양의 주가밴드 하단은 1만5680원, 최상단은 2만6000원에서 형성될 것으로 추청한다"며 "하단은 영구채를 전량 상환한다고 극단적으로 가정해도 내년 PER 0.8배 수준이고 전환을 가정하지 않을 경우 PBR 0.4배"라고 분석했다.

이어 "상단은 영구채가 전량 상한돼 자본으로 인정받는 대신 희석요인이 발생한 올해 PBR 1배에 해당된다"며 "1만5680원~2만원 구간에서는 상승(upside) 가능성이 있다고 판단한다"고 덧붙였다.

대우조선해양의 회사채 출자전환 가격은 주당 4만350원이며 총 주식수의 17%로 추정된다. 대우조선해양이 올해 10:1 감자 이후 BPS(주당장부가치)는 3만9995원, 내년 기준 BPS는 4만2462원이다. 시초가는 -50%~+150%에서 형성될 예정이다.

이 연구원은 "대우조선해양의 시초가가 -50%수준에서 형성된다면 PBR 0.5~1.2배, 30% 추가 하락하면 PBR은 0,4~0.9배로 추정된다"며 "영구채 처리에 따라 밸류에이션의 변동폭이 매우 커진다"고 진단했다.

이어 "하지만 수출입은행 전환가는 4만350원이라 단중기적으로 전환된다고 보기 어렵고, 상환 압력을 빠르게 주기도 어려운 상황"이라면서도 "한동안 폭발적 거래가 예상된다"는 전망을 내놨다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)