[뉴스핌=김지완 기자] 신한금융투자는 롯데정밀화학이 주력제품 가격반등으로 내년 실적이 기대된다는 전망을 내놨다. 이에 투자의견 '매수'를 유지하고, 목표주가를 5만5000원으로 7.8% 상향했다.

|

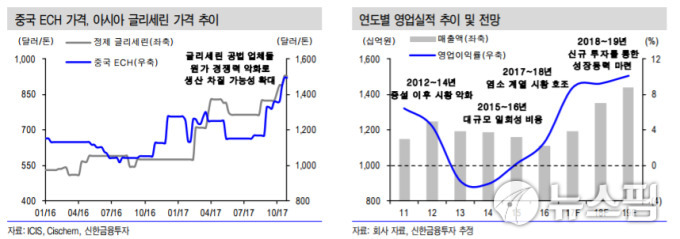

한상원 신한금융투자 연구원은 31일 롯데정밀화학의 내년 영업이익으로 1259억원을 전망하며 "가성소다 강세가 지속되는 가운데 에폭시 원료(ECH)가 바닥을 다지겠다"며 "특히 ECH는 시황 부진으로 적자가 지속되는 제품으로 막대한 공급과잉이 문제였지만 최근들어 개선 조짐이 보이고 있다"고 진단했다.

이어 "글리세린 가격 급등에 따라 중국 업체들의 가동률 조정으로 중국 내 가격이 강세를 보이고 있다"면서 "글리세린을 원료로 ECH를 생산하는 업체의 80%가량은 중국 업체들인데, 이들의 원가 경쟁력 악화와 생산 차질을 가정하면 공급과잉 규모는 10~15만톤 규모까지 축소된다"고 덧붙였다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)