[뉴스핌=김지완 기자] 토러스투자증권은 LG생활건강의 화장품 사업 고성장이 지속될 것으로 전망했다. 이에 투자의견 '매수', 목표주가 145만원을 제시했다.

박재일 토러스투자증권 연구원은 지난 1일 "LG생활건강의 화장품 부문이 3분기 실적 서프라이즈를 시현하며 호실적을 견인했다"며 "이번 실적을 통해 LG생활건강의 화장품 브랜드력을 재차 확인했다"고 평가했다. 이어 "성장성과 수익성 높은 화장품 사업 고성장이 지속될 전망"이라고 덧붙였다.

LG생활건강의 화장품 부문의 매출액은 전년동기 대비 5.0% 늘어난 7788억원이고, 영업이익은 7.7% 증가한 1416억원으로 나타났다.

중국시장에서의 성장세도 계속될 것으로 판단했다.

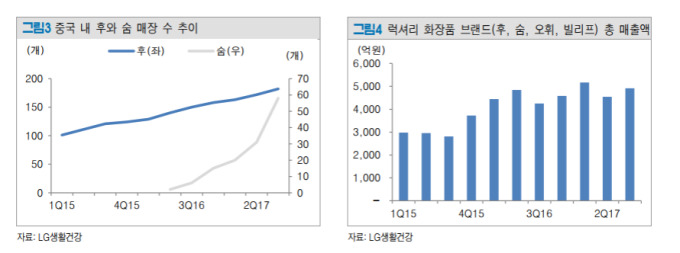

박 연구원은 "프리미엄 화장품 브랜드인 '후'와 '숨'이 면세 채널 성장과 중국 현지 매출 증가가 LG생활건강 화장품부분 실적 증가에 크게 기여했다"며 "LG생활건강은 ▲ 프리스티지 ▲ 코스메슈티컬 ▲ 색조 등으로 분류되는 최신 화장품 트랜드를 가장 빠르게 반영할 수 있는 화장품 업체다. 이를 기반으로 면세 및 중국 사업 실적 성장세를 이어갈 전망"이라고 분석했다.

그는 색조 브랜드인 VDL(중국 현지 런칭), 프리스티지 라인인 '오휘'(중국 진출 초기 단계), '빌리프'(중국진출 초기 단계), '숨'(2016년 4월 중국지출, 오픈매장수 54개), '후'(중국 내 매장 10개 추가 오픈 예정) 등 LG생활건강의 중국사업 현황에 대한 설명도 곁들였다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)