"TV‧모바일‧온라인 시너지 확대해 성장 동력 갖춰야"

[뉴스핌=김형락 기자] 홈쇼핑주가 2월 들어 하락세다. 기대치를 밑돌았던 작년 4분기 실적이 주가에 반영되는 분위기다. TV 시청률 하락에 따른 TV 홈쇼핑 저성장 전망도 투자 심리를 지속적으로 위축시키는 요인이다. 향후 홈쇼핑업체들의 주가 흐름은 모바일과 온라인 시장에 대한 대응을 어떻게 하느냐에 달린 것으로 관측된다.

28일 한국거래소에 따르면 이날 현대홈쇼핑의 주가는 전 거래일보다 1.85% 오른 11만원에 장을 마쳤다. 같은 날 GS홈쇼핑은 전 거래일보다 1.75% 내린 20만1900원, CJ오쇼핑은 전 거래일과 동일한 21만800원에 거래를 마쳤다. 홈쇼핑 3사의 주가는 2월 들어 큰 낙폭을 보였다. GS홈쇼핑과 CJ오쇼핑의 이날 종가는 이번 달 1일 종가 대비 약 10% 떨어졌다. 현대홈쇼핑 주가도 2월에만 8.7% 하락했다. 2월 코스피, 코스닥 지수가 약 5% 하락한 것에 비춰보면 하락세가 두드러진다.

홈쇼핑주의 약세엔 시장 기대치를 밑돈 실적이 영향을 미친 것으로 보인다. 현대홈쇼핑은 작년 4분기 별도기준 영업이익이 전년 동기 대비 5% 늘어난 355억원으로 집계됐다. 시장 기대치 수준의 영업이익을 달성했지만, 중국법인과 자회사 현대렌탈케어 관련 손상차손 399억원이 반영돼 당기순이익은 적자전환 했다. GS홈쇼핑은 작년 4분기 별도기준 취급고(홈쇼핑 회사가 판매한 제품 가격의 총합)가 9999억원으로 전년 동기 대비 0.8% 증가했지만, 영업이익은 13.7% 감소한 390억원을 기록했다. CJ오쇼핑도 작년 4분기 별도기준 취급고가 1조319억원으로 전년 동기 대비 15.8% 늘었지만, 영업이익은 419억원으로 전년 동기 대비 14.9% 줄었다.

티커머스(T-commerce) 취급고 증가에 따른 마진 하락이 영업이익 정체로 이어진 것으로 분석된다. 작년 4분기 CJ오쇼핑은 티커머스 취급고가 전년 동기 대비 66% 늘어 업계 최고치를 기록했고, GS홈쇼핑과 현대홈쇼핑도 각각 60%, 37% 성장했다. 티커머스는 TV 시청 중 리모컨을 이용해 상품을 구매할 수 있는 양방향 서비스다. 티커머스는 홈쇼핑 TV 부문에서 새로운 수익 창출원으로 주목 받고 있지만, 마진은 라이브 TV에 비해 낮은 것으로 알려졌다. 티커머스 비중이 늘어날수록 송출수수료 부담도 증가하기 때문이다.

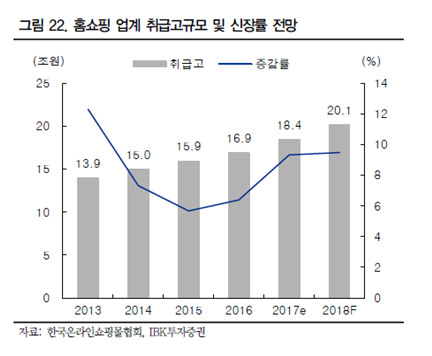

장기적으로는 TV 이외의 새로운 커머스(상품 판매) 전략을 갖춰야 한다는 분석도 나온다. 젊은 층을 중심으로 TV 시청률이 하락하면서 TV 홈쇼핑이 저성장을 피할 수 없기 때문이다.

GS홈쇼핑은 TV 홈쇼핑 업체에서 모바일 쇼핑 업체로 변신 중이다. 모바일에 집중해 20~30대 신규 고객을 확보한다는 구상이다. 작년 4분기 모바일 부문 매출은 전년 동기 대비 14.2% 증가한 4336억원으로 TV취급고(4386억)와 대등한 수준이다. 이지영 NH투자증권 연구원은 “홈쇼핑의 모바일 사업은 송출수수료 부담이 없어 영업이익률이 TV보다 높다”고 분석했다. 남욱진 삼성증권 연구원은 “GS홈쇼핑의 점진적인 주가 재평가를 기대한다”며 “밸류에이션 재평가 속도가 빨라지기 위해서는 모바일 부문의 성공 이외에 새로운 성장 동력을 발굴할 필요가 있다”고 덧붙였다.

CJ오쇼핑은 CJ E&M과의 합병을 통해 새로운 형태의 미디어 커머스 모델을 구축할 계획이다. 미디어와 커머스 융합을 통한 성장이 기대된다는 분석이 나오지만 지난 달 17일 합병 공시 이후 CJ오쇼핑 주가는 줄곧 내림세다. 안재민 NH투자증권 연구원은 “미디어와 커머스라는 결합이 현재로서는 다소 생소하고, 쇼핑 사업에서 시너지를 보여주기까지 시간이 많이 걸릴 것”이라며 “플랫폼이 완전하지 않은 상황에서 융합 시너지가 어떻게 전개될지는 장기적으로 확인해야 할 부분”이라고 진단했다.

현대홈쇼핑은 외형 확대보다는 수익성 위주 전략을 우선하고 있다. 올해부터는 영업이익 기여도가 거의 없어진 카탈로그 사업을 업계 최초로 철수했다. 하지만 카달로그 판매 중지에 따른 감익 요인 반영, 지난해 270억원의 영업손실을 기록한 렌탈케어 적자폭이 개선되지 않을 것이란 분석과 함께 목표주가를 낮춘 리포트가 나왔다. 서정연 신영증권 연구원은 “홈쇼핑 본업에서의 수익성 개선에 주력하고 있어 렌탈케어 사업이 정상 궤도에 진입하면 실적 모멘텀이 강화될 것”이라고 진단했다. 차재헌 DB금융투자 연구원은 “현대홈쇼핑은 작년 4분기 인터넷 취급고가 전년 동기 대비 3.5% 성장하는데 그쳤다”며 “급변하는 온라인 시장 환경 변화에 맞춰 능동적인 대응이 필요하다”고 말했다.

[뉴스핌 Newspim] 김형락 기자 (rock@newspim.com)