금감원 "작년 순이익 1조 돌파…건전성 강화 적기"

[뉴스핌=박미리 기자] 저축은행업계의 건전성이 지난 2011년 '저축은행 사태' 이후 지속적으로 개선되고 있다. 하지만 여전히 다른 금융업권의 건전성 지표에 못미쳐 더 강화해야한다는 지적이 나온다.

|

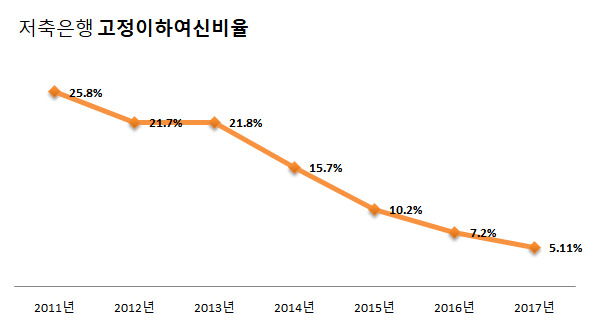

29일 금융감독원 금융통계정보시스템에 따르면 저축은행의 지난해 말 평균 고정이하여신비율은 5.1%로 전년보다 2.1%포인트 하락했다. 총 여신이 51조2166억원으로 18% 증가한 반면, 고정이하여신은 2조6147억원으로 16% 감소한 영향이다.

고정이하여신비율은 총여신 중 3개월 이상 연체돼 사실상 회수가 어려워진 여신의 비율을 뜻한다. 저축은행의 자산건전성을 평가하는 주요 지표 중 하나다.

저축은행업계의 고정이하여신비율은 부동산 프로젝트파이낸싱(PF) 부실로, 저축은행 영업정지 사태가 터진 2011년 이후 지속적으로 낮아지고 있다. 2011년말 25.8%에서 2012년말 21.7%, 2013년말 21.8%, 2014년말 15.7%, 2015년말 10.2%로 하락한 것이다.

저축은행별로 보면 업계 1위인 SBI저축은행은 고정이하여신비율이 2011년말 21.7%에서 지난해말 5.9%로 떨어졌다. 이 기간 유진저축은행은 42.2%에서 2.5%로, 페퍼저축은행은 11.9%에서 3.1%로, 대신저축은행은 58.9%에서 4.2%로 각각 낮아졌다.

금융당국과 업계가 구조조정과 리스크 관리체계를 갖춘 것이 주효했다. SBI저축은행 관계자는 "사태 이후 부실PF 매각, 인수합병 등 부실 정리작업이 이루어졌다"며 "최근에는 개인신용평가시스템(CSS) 고도화를 통해 리스크 관리를 강화하고 있다"고 설명했다.

하지만 타 업권과의 비교하면 저축은행업계의 건전성이 더욱 개선돼야한다는 지적도 있다. 시중은행의 지난해말 기준 고정이하여신비율은 1.19%이고, 제2금융권인 상호금융(1.39%), 카드사(1.02%)도 1%대에 불과하다.

특히 저축은행업계가 지난해 사상 처음으로 순이익 1조원을 돌파했다는 점도 건전성 강화가 필요한 한 요인으로 꼽히고 있다.

금융감독원 관계자는 "저축은행은 불특정 다수에게 자금을 모을 수 있는 수신기관으로, 부실화되면 결코 안 된다"며 "지난해 1조원을 돌파하며 체력이 좋아진 지금이 기초체력(건전성)을 챙겨야할 적기다. 올해도 저축은행들의 리스크 관리 강화 기조를 이어갈 것"이라고 말했다.

[뉴스핌 Newspim] 박미리 기자 (milpark@newspim.com)