[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 23일 포스코대우에 대한 투자의견을 매수, 목표주가를 2만3500원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 2만7500원 대비 14% 낮은 수준이다.

포스코대우는 포스코 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 포스코대우 리포트 주요내용은 아래와 같다.

▶ 동사의 3Q18 연결기준 매출은 전분기대비 5.8% 증가한 6.5조이나, 영업이익은 전분기대비 53.9% 감소한 693억 원으로, 영업이익은 컨센서스 부합

▶ 미얀마 가스전과 수요처를 연결하는 중국 내 가스관이 지난 6월 폭발사고를 경험하여 판매 물량이 급감한 것이 전분기대비 이익 감소의 원인으로 작용. 사고구간을 우회하는 신규 가스관을 건설 중이며, 올해 11월 15일 완공 예정임을 지난 9월 공시. 따라서, 동사의 가스전 판매 물량은 4Q18 일부 회복, 1Q19부터는 사고 전 물량 수준으로 회복 기대

▶ 하반기 실적이 다소 저조하나, 1) 가스전 폭발 사고라는 일회성 요인에 의한 것일 뿐만 아니라, 이미 시장이 인지 중인 내용이고, 2) 최근 유가의 level-up 고려 시 2019년 미얀마 가스전 이익의 양호한 흐름 기대 가능

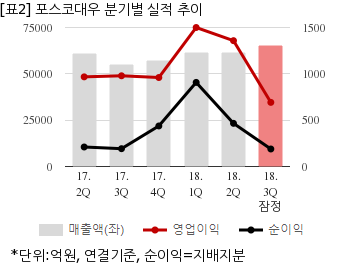

포스코대우는 올해 3분기 연결기준 잠정 매출액이 6조5317억원으로 전년 동기 5조4896억원 대비 18.9% 늘었다. 같은기간 영업이익은 692억8900만원으로 전년 동기 980억1300만원 대비 29.3% 줄었다. 지배지분 순이익은 189억1600만원으로 전년 동기 192억4800만원 대비 1.7% 감소했다.

23일 주가는 전일대비 3.41% 하락한 1만8400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

포스코대우는 포스코 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 포스코대우 리포트 주요내용은 아래와 같다.

▶ 동사의 3Q18 연결기준 매출은 전분기대비 5.8% 증가한 6.5조이나, 영업이익은 전분기대비 53.9% 감소한 693억 원으로, 영업이익은 컨센서스 부합

▶ 미얀마 가스전과 수요처를 연결하는 중국 내 가스관이 지난 6월 폭발사고를 경험하여 판매 물량이 급감한 것이 전분기대비 이익 감소의 원인으로 작용. 사고구간을 우회하는 신규 가스관을 건설 중이며, 올해 11월 15일 완공 예정임을 지난 9월 공시. 따라서, 동사의 가스전 판매 물량은 4Q18 일부 회복, 1Q19부터는 사고 전 물량 수준으로 회복 기대

▶ 하반기 실적이 다소 저조하나, 1) 가스전 폭발 사고라는 일회성 요인에 의한 것일 뿐만 아니라, 이미 시장이 인지 중인 내용이고, 2) 최근 유가의 level-up 고려 시 2019년 미얀마 가스전 이익의 양호한 흐름 기대 가능

포스코대우는 올해 3분기 연결기준 잠정 매출액이 6조5317억원으로 전년 동기 5조4896억원 대비 18.9% 늘었다. 같은기간 영업이익은 692억8900만원으로 전년 동기 980억1300만원 대비 29.3% 줄었다. 지배지분 순이익은 189억1600만원으로 전년 동기 192억4800만원 대비 1.7% 감소했다.

23일 주가는 전일대비 3.41% 하락한 1만8400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.