글로벌 채권지수 편입 등 호재 지속

반면 회사채 디폴트 우려는 더욱 커져

[편집자] 이 기사는 11월 20일 오후 5시32분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 백진규 기자 = 미중 무역전쟁과 위안화 절하 기조 속에서도 올해 외국 투자자들의 중국 국채 보유량이 빠르게 늘어나고 있다. 미중 국채금리 역전 및 글로벌 채권지수 편입 등 이슈로 중국 국채 선호 현상이 지속될 것이란 분석이다. 반면 중국 회사채의 경우 디폴트 우려가 커지면서 자금 조달난도 심화할 전망이다.

◆ 3년간 4배 늘어난 중국 국채 담기

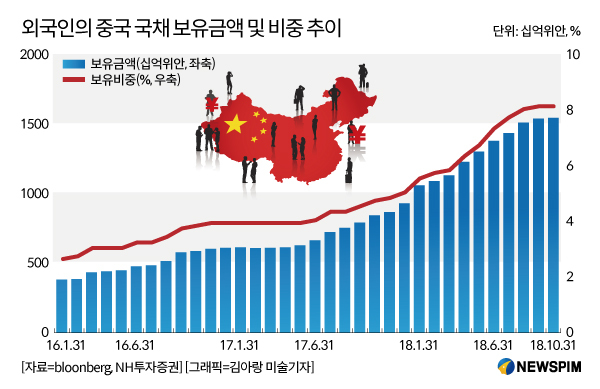

올해 10월 말 기준 외국인 투자자들의 중국 국채 보유액은 1조5473억위안을 기록했다. 3년 전인 2015년 10월 말(3726억위안)과 비교했을 때 4배 이상 투자 규모가 확대된 것이다. 같은 기간 외국인의 중국 국채 보유 비중 역시 2.6%에서 8.1%로 높아졌다.

|

중국 매체 화얼제젠원(華爾街見聞)은 “무역전쟁 등 요인으로 성장률이 둔화하고 있음에도 중국 국채 선호도는 높아지고 있다”고 보도했다. 신문은 ▲미중 국채금리 스프레드 축소 ▲채권시장 개방 확대 ▲위안화 국제화 등을 주요 원인으로 꼽았다.

실제로 지난 16일 중국 1년물 국채 금리는 2.508%까지 떨어지며 미국 1년물 국채 금리 2.672%보다 16bp(1bp=0.01%포인트) 이상 낮아졌다. 미중 1년물 국채 금리가 역전된 것은 2008년 글로벌 금융위기 이래 10년 만이다.

앞서 7월엔 미중 금리스와프(IRS) 금리가 역전됐고, 다시 8월엔 3개월물 국채 금리가 역전되면서 시장에서는 미중 금리 역전이 가속화할 것이란 전망이 제기돼 왔다. 미국은 내년에도 지속적으로 기준금리를 인상할 전망인데 반해, 중국은 경기 부양을 위해 지급준비율을 낮추면서 유동성 공급을 확대하고 있기 때문이다.

자오상(招商)증권은 중국 채권시장으로의 외자 유입이 가속화하면서 금리가 하락하고(가격 상승) 다시 투자 매력이 높아지는 선순환이 지속되고 있다고 분석했다. 이어 “올해 1~8월까지 중국 10년물 국채 금리가 45bp 하락했으며, 이 중 21~27bp 정도는 외자 유입 가속화의 영향 때문으로 본다”고 밝혔다.

◆ 채권 개방 확대, 글로벌 지수 편입 등 호재 지속

중신(中信)증권을 비롯한 중국 기관들은 당국이 유동성 확대 및 위안화 국제화를 위해 적극적인 채권시장 개방 정책을 펴고 있다고 설명했다.

중국은 2016년 채권거래 확대를 위해 상업은행 펀드 양로기금 등을 대상으로 은행간채권시장 거래 한도를 폐지하고 적격외국인기관투자가(QFII)에 대한 투자 규제를 완화했다. 이어 2017년 7월엔 채권퉁(債券通, 중국-홍콩 채권시장 교차거래)을 개통해 투자 경로를 다양화하고 진입 장벽을 낮췄다.

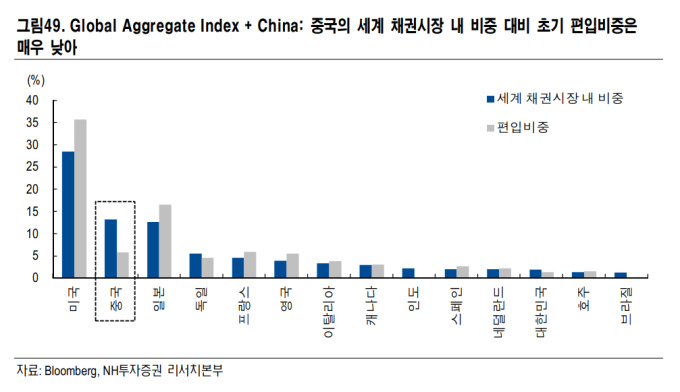

올해 3월엔 세계 3대 채권지수 중 하나인 블룸버그-바클레이스(Bloomberg Barclays) 글로벌 종합지수가 2019년 4월부터 20개월에 걸쳐 중국 채권 시장을 편입할 예정이라고 밝혔다.

박민수 NH투자증권 연구원은 “중국 채권시장 규모는 세계 전체의 13%를 차지하고 있으나, 글로벌 편입 비중은 미국 일본 등에 비해 매우 낮은 수준”이라고 설명했다.

박 연구원은 “블룸버그-바클레이스의 중국 채권지수 편입 비중은 5.8%로 1160억달러 이상이 유입될 전망”이라고 분석했다. 이어 “앞으로 중국 채권시장이 세계 3대 채권지수에 모두 편입되는 것은 시간문제이며, 편입 비중 역시 확대될 것으로 예상된다”고 덧붙였다.

특히 박 연구원은 “올해 위안화 가치가 8% 넘게 하락한 상황에서, 중국 채권 투자 시 환 노출 포지션이 유리할 것”이라고 조언했다. 환 헤지 비용도 부담되는 데다 중국 당국이 다양한 정책수단을 통해 위안화 가치를 방어할 것이기 때문이라고 그는 설명했다.

골드만삭스 역시 “10년 뒤에는 중국 채권시장에 유입되는 글로벌 투자자금 규모가 1조달러에 달할 것”으로 내다봤다.

◆ 반면 회사채 디폴트 우려는 더욱 커져

중국 국채 인기가 높아지는 반면, 회사채 시장은 별다른 힘을 쓰지 못하고 있다. 전문가들은 안정적인 국채와 달리 회사채의 채무불이행(디폴트)우려가 확대되고 있어 투자에 유의해야 한다고 조언했다.

중국 채권시장은 크게 ▲국채 ▲지방정부채 ▲금융채 ▲기업채(企業債, 국유기업 채권) ▲공사채(公司債, 민영기업 채권) 등으로 구성돼 있다. 이 중 국채와 지방정부채의 비중이 전체의 약 40%, 금융채가 약 24%를 차지하며, 기업채와 공사채 비중은 각각 3.1%, 6.8% 수준이다. 중국 채권시장에 유입되는 글로벌 자금 역시 대부분 국채 및 대형 은행채에 집중돼 있는 상황이다.

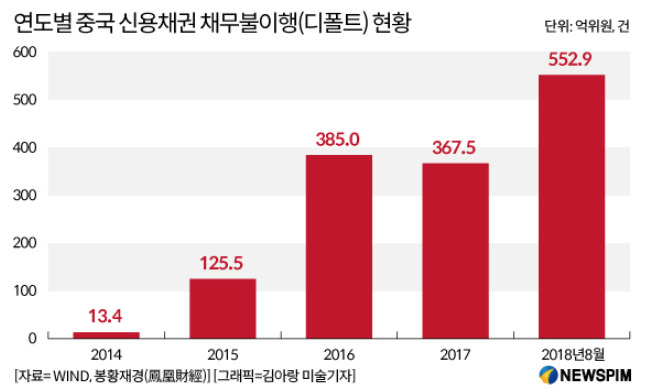

중국 당국의 유동성 공급에도 불구하고 기업들의 자금난은 더욱 심화하는 추세다. 경제매체 21스지징지바오다오(世紀經濟報道)는 “올 들어 기업들의 신용등급이 낮아지면서 회사채 발행에 어려움을 겪고 있다”고 보도했다.

일례로 지난달 31일 중국 대표 부동산개발기업 헝다(恒大)그룹은 18억달러 규모의 채권을 발행하면서 이 중 5억9000만달러(2023년 만기)에는 13.75%의 고금리를 적용했다. 헝다그룹 발행 채권 중 최고 금리다. 그럼에도 불구하고 채권 미매각 사태가 우려되자 쉬자인(許家印) 헝다그룹 회장은 전체의 절반이 넘는 10억달러어치를 직접 인수했다.

또한 올해 8월까지 발생한 중국 신용채권 디폴트 규모는 553억위안으로 지난해 전체(367억위안)보다 1.5배 가량 많은 것으로 집계됐다.

|

중국 신평사의 무분별한 등급 뻥튀기도 도마 위에 올랐다. 지난 7월 증감회는 신평사 다궁궈지(大公國際, 대공국제)에 신용평가 및 채권금융(채권발행을 통한 자금 조달) 업무 1년 중단이라는 중징계를 내렸다. 대공국제는 신용평가 대상 기업에 자문서비스를 동시에 제공하면서 높은 비용을 수취하고, 대신 채권 등급을 높여준 혐의를 받고 있다.

주전신(朱振鑫) 루스(如是)금융연구원 수석연구원은 “외국 투자자본의 중국 국채 쏠림현상은 장기적으로 해결해야 할 문제”라면서도 “공사채와 기업채의 경우 앞으로 디폴트가 더욱 확대될 것이어서 추천하지 않는다”고 밝혔다.

bjgchina@newspim.com