[서울=뉴스핌] 김유림 기자 = SK증권은 28일 내년 제약·바이오 섹터에 대해 연구개발(R&D) 열매를 맺을 시기이며, 주가 상승세를 전망했다.

이날 이달미 SK증권 연구원은 “2019년 제약·바이오 산업은 R&D 모멘텀에 따른 주가 상승세 예상되며, 미국 임상 3상 결과 및 FDA 허가가 예상되면서 이에 따른 모멘텀 상승이 가능할 것으로 판단된다”며 “특히 내년 1월 JP모컨 헬스케어 컨퍼런스를 시작으로 코스닥 지수의 상승세도 예상되며, 이는 반복되는 패턴으로 연초에 더욱 주목해야 할 것으로 판단된다”고 전했다.

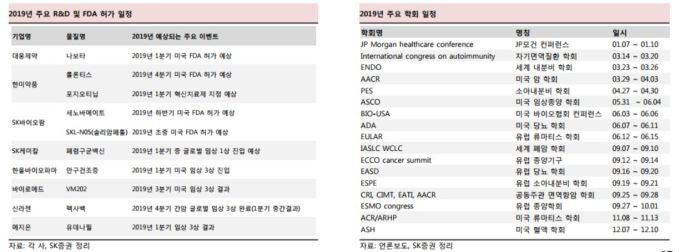

이어 이 연구원은 “무엇보다 R&D 이벤트가 다양한 한해가 될 것으로 판단되는데 우선 2019년 1분기 대웅제약(나보타)을 시작으로 SK바이오팜의 솔리암페톨, 한미약품의 롤론티스와 포지오티닙의 미국 FDA 허가가 기대된다”며 “주요 임상 진행사항으로는 바이로메드의 VM202 미국 임상 3상 결과, 신라젠의 펙사벡 글로벌 임상3상 결과, 메지온의 유데나필 임상 3상 결과 그리고 SK케미칼의 폐렴구균백신 글로벌 임상1상 진입이 주목된다”고 분석했다.

또한 “2018년에 이어서 2019년에도 임상결과가 좋은 후보물질은 L/O가 가능할 것으로 판단되어 관련된 종목에 대한 관심 유효하다”며 “당사 Top Pick으로는 한미약품, SK케미칼, 대웅제약을 추천하고 유망 바이오종목으로는 한올바이오파마를 추천한다”고 했다.

특히 올해 변동성이 컸던 회계이슈에 대한 불확실성이 해소됐다. 이 연구원은 “9월 금감원의 제약/바이오 기업의 연구개발비 회계처리 관련 감독지침을 발표하면서 관련 이슈에 대한 불확실성은 해소됐다”며 “바이오시밀러는 경쟁심화가 본격화되고 있어 수익성 하락으로 이어질 가능성이 높은데 지켜봐야 할 부분은 미국에서의 시장점유율 상승”이라고 설명했다.

이어 이 연구원은 “보톡스 해외수출 부진은 2018년 9월을 저점으로 10월부터는 감소폭이 축소되어 최악은 지난 것으로 판단된다”며 “향후 주목해야 할 포인트는 미국 및 중국에서의 시판허가일 것”이라고 전망했다.

urim@newspim.com