[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 14일 포스코대우에 대한 투자의견을 매수, 목표주가를 2만3500원으로 유지했다.

포스코대우는 포스코 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 포스코대우 리포트 주요내용은 아래와 같다.

▶ 동사의 4Q18 연결기준 매출 및 영업이익은 각각 전분기대비 2.7%, 68.4% 증가한 6.7조, 1,167억 원으로, 영업이익은 컨센서스 16.4% 상회 예상

▶ 사고가 났던 미얀마 가스전의 기존 가스관은 복구 후 11월 초부터 공식 사용 중

▶ 유가 하향 조정 및 단기 가스 판매량 증가 효과 함께 반영 시 미얀마 가스전 가치 변화가 크지 않아 목표주가는 기존 23,500원 유지

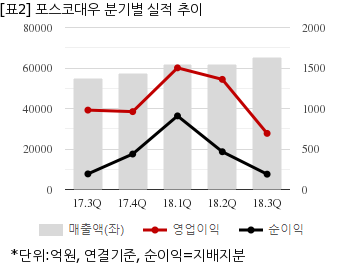

포스코대우는 지난해 3분기 연결기준 매출액이 6조5317억원으로 전년 동기 5조4896억원 대비 18.9% 늘었다. 같은기간 영업이익은 692억8910만원으로 전년 동기 980억1258만원 대비 29.3% 줄었다. 지배지분 순이익은 189억1642만원으로 전년 동기 192억4834만원 대비 1.7% 감소했다.

14일 주가는 전일대비 0.76% 하락한 1만9550원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

포스코대우는 포스코 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 포스코대우 리포트 주요내용은 아래와 같다.

▶ 동사의 4Q18 연결기준 매출 및 영업이익은 각각 전분기대비 2.7%, 68.4% 증가한 6.7조, 1,167억 원으로, 영업이익은 컨센서스 16.4% 상회 예상

▶ 사고가 났던 미얀마 가스전의 기존 가스관은 복구 후 11월 초부터 공식 사용 중

▶ 유가 하향 조정 및 단기 가스 판매량 증가 효과 함께 반영 시 미얀마 가스전 가치 변화가 크지 않아 목표주가는 기존 23,500원 유지

포스코대우는 지난해 3분기 연결기준 매출액이 6조5317억원으로 전년 동기 5조4896억원 대비 18.9% 늘었다. 같은기간 영업이익은 692억8910만원으로 전년 동기 980억1258만원 대비 29.3% 줄었다. 지배지분 순이익은 189억1642만원으로 전년 동기 192억4834만원 대비 1.7% 감소했다.

14일 주가는 전일대비 0.76% 하락한 1만9550원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.