전기차 및 배터리 기술 우위로 보조금 축소 영향 적어

[서울=뉴스핌] 이동현기자= 중국의 간판 신에너지차 업체 비야디(BYD,比亞迪)의 실적이 눈부신 성장세를 보이며 향후 주가 상승에 대한 기대감이 고조되고 있다.

지난 4월 28일 발표된 1분기 실적 보고서에 따르면, 비야디의 1분기 매출은 303억 400만위안으로,동기대비 22.5%가 증가했다. 같은 기간 순이익 규모는 무려 631.98% 증가한 7억 5000만위안을 기록했다.

비야디측은 1분기 실적발표와 동시에 올 상반기 순이익 규모가 동기대비 202.65% 증가한 14억 5000만위안~16억 5000만위안에 달할 것이라고 밝혔다.

이 같은 비야디의 실적 호조는 중국 전기차 시장의 고속 성장과 무관치 않다.

중국자동차공업협회(中國汽車工業協)에 따르면, 올 1분기 신에너지차의 생산 및 판매량은 전년대비 각각 102.7%, 109.7% 증가한 30만 4000대, 29만 9000대를 기록, 눈부신 성장세를 보였다. 반면 같은 기간 중국 완성차 생산량 및 판매량은 전년 대비 각각 9.81%, 11.32% 감소하면서 부진한 모습을 보였다.

간판 전기차 업체 비야디의 전기차 판매도 세자릿수 성장세를 보였다. 올 1분기 판매량은 7만3172대로, 동기 대비 146.89% 늘어났다. 2분기에도 기존 ’왕조 시리즈’(王朝系列) 모델이 업그레이드된 신형 모델이 대거 출시되면서 판매 호조가 예상된다.

비야디의 또다른 주력 사업인 배터리 부문도 호실적을 나타냈다. 올 1분기 전기차 배터리 누적 설치량은 4GWh로, 시장 점유율 30%를 차지했다. 또 비야디는 공장 자동화에 박차를 가하면서 오는 2020년까지 연간 생산량을 65GWh까지 확대한다는 계획이다.

|

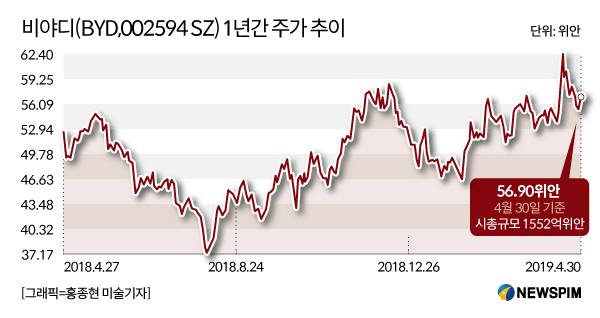

다만 가파른 실적 성장세와 달리 올 들어 비야디(002594.SZ/01211.HK)의 주가흐름은 상대적으로 저조한 양상을 보였다.

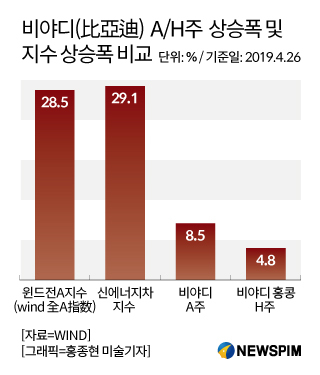

실제로 4월 말 기준 중국의 주요지수가 약 30% 가까운 상승세를 보였지만 A주 시장의 비야디의 주가는 8.5% 상승에 그쳤다. 또 홍콩에 상장된 비야디의 주가는 4.8% 올랐다.

이와 관련해 시장 전문가들은 “1분기 실적 증가세에도 향후 업황 추이를 면밀히 주시할 필요가 있다”며 “최근 중국에서 발생한 전기차 배터리 발화 사건에 따른 안전성 우려, 신에너지차 보조금 축소, 글로벌 업계 경쟁 격화 등 업계를 둘러싼 불확실성이 증폭되고 있다”고 진단했다.

일각에서는 비야디의 주가 부진의 원인으로 지난해 실적 부진을 지목했다.

2018년 비야디의 순이익 규모는 동기 대비 31.63% 감소한 27억 8000만 위안을 기록했다. 이는 최근 4년 이래 가장 저조한 실적이다.

미국의 금융리서치 업체 Simply Wall St도 “비야디의 주가수익률(PER)은 46.11배로, 동종업계 평균치(9.74배)를 훨씬 상회한다”며 “비야디의 밸류에이션이 상대적으로 고평가됐다”고 진단했다.

|

비야디측은 지난 3월 무려 9개의 신차를 선보이면서 지난해 실적 부진을 만회하기 위해 절치부심하는 모습을 보였다. 이번에 선보인 신차에는 30만위안이 넘는 프리미엄 차량은 물론 10만위안 정도의 보급형 모델도 포함됐다.

왕촨푸(王傳福) 비야디 회장도 2019년 판매량 목표치를 전년비 30% 늘여잡은 65만대라고 밝히며 자신감을 드러냈다. 또 상반기 순이익 규모도 동기 대비 200% 이상 증가한 14억 5000만위안을 상회할 것으로 내다봤다.

기관들도 비야디의 장기적인 주가 흐름에 대해 긍정적인 평가를 내놨다.

중신건투(中信建投) 증권은 “비야디가 완성차,배터리,하이브리드 차량 등 분야에서 핵심기술을 가지고 있는 동시에 높은 시장 판매량을 기록하고 있다”며 “정부의 보조금 축소 기조에도 불구하고 비야디는 기술 경쟁력 및 규모화의 우세에 힘입어 상대적으로 영향을 덜 받을 것”으로 내다봤다.

증시플랫폼 윈드(WIND)에 따르면, 총 29개 증권사가 비야디에 대해 ‘매수’ 혹은 ‘매수 추천’ 평가를 내렸고, 평균 목표 주가는 64.16위안으로 집계됐다.

dongxuan@newspim.com