주택가격 15% 떨어지면 고위험가구 크게 늘 수도

[서울=뉴스핌] 김지완 기자 = 가계부채 고위험가구 수는 줄었지만 이들의 채무상환 능력은 다소 악화됐다는 분석이다.

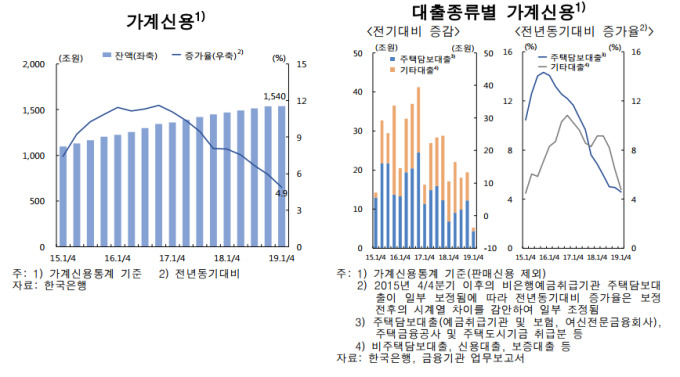

20일 한국은행은 상반기 금융안정보고서를 통해 채무상환능력이 취약한 고위험가구의 동향 및 특징을 분석한 결과, 국내 가계부채는 올해 1분기말 1540조원으로 전년동기대비 4.9% 늘었다고 밝혔다.

지난해 고위험가구 비중은 전체 금융부채 보유 가구의 2.7%(29만8000만가구)로 전년동기 2.9%에 비해 0.2%p 떨어졌다. 이들 고위험가구가 보유한 금융부채액 58조1000억원은 총 금융부채액의 5.4%로 직전년도(2017년)보다 0.3%p 내렸다.

민좌홍 한은 금융안정국장은 "정부의 LTV, DTI 규제 강화로, 전체 고위험가구 비중은 줄어들었다"고 설명했다.

|

다만 고위험가구 숫자는 줄었지만 이들의 채무상환 능력은 악화됐다.

최근 비은행 금융기관을 중심으로 대출 연체율이 상승 움직임을 보이고 있고, 총부채원리금상환비율(DSR·Debt Service Ratio) 중간값 역시 70.6%에서 76.6%으로 늘었다.

고위험가구 특징은 △다주택자 △ 자영업자 △원리금 만기일시상환 대출상품 이용자 등이다.

고위험가구의 임대 부동산 보유 비중은 46.3%로 일반가구의 39.3%보다 높았다. 또 자영업가구 부채액 비중은 52.2%로 여타가구 35.3%를 크게 웃돌았다. 고위험가구의 만기일시 상환 대출 비중은 45.0%로 여타가구 30.4%를 압도했다.

주택가격 하락과 소득감소에 따라 고위험가구 숫자가 크게 늘어날 수 있다는 분석도 나왔다.

주택가격과 처분가능소득이 15%씩 줄어들 경우, 고위험가구 비중이 2.7%에서 5.7%로 3.0%p 높아질 수 있다고 분석했다. 또 부채액 비중은 5.4%에서 13.1%로 7.7%p나 상승할 것으로 예상했다.

한국은행 금융안정국은 "가계의 분할상환대출 비중을 제고하고, 고위험 임대가구의 채무상환 능력을 모니터링해야 할 필요가 있다"면서 "자영업 가구의 대출 건전성도 제고해야 한다"고 강조했다.

swiss2pac@newspim.com