커버드본드 '가계부채 안정화' 취지…최소요건 5년물 부합안해

[서울=뉴스핌] 박미리 기자 = 원화 커버드본드(이중상환청구권부 채권)이 금융당국의 유인책에 힘입어 국내 은행들의 새로운 자금 조달수단으로 떠올랐다. 하지만 KB국민, SC제일 등 커버드본드를 발행한 국내은행들이 정책 수혜를 받을 수 있을 정도로만 만기를 설정, 활성화 취지가 무색하다는 지적도 나온다.

28일 금융권에 따르면 SC제일은행은 최근 5000억원 규모 원화 커버드본드를 발행했다. 만기 5년, 발행금리는 연 1.66%이며, 조달된 자금은 장기·고정금리 대출에 쓰인다. 이번 커버드본드의 기초자산집합(커버풀)은 3조1072억원 규모 주택담보대출채권이었다.

SC제일은행은 시장 상황에 따라 커버드본드를 추가 발행한다는 계획이다. SC제일은행의 커버드본드 발행한도는 직전연도 자기자본의 4%인 5조2000억원이다. 올해는 6000억원을 발행한도로 설정, 현재 신고없이 1000억원 정도 추가 발행을 할 수 있다.

SC제일은행은 국내에서 원화 커버드본드를 두 번째로 발행한 은행이다. 앞서 KB국민은행은 지난달 5000억원(5년물 4000억원·1년물 1000억원), 이달 4000억원(5년물) 총 9000억원의 커버드본드를 발행했다. 여기에다 신한, 우리 등 여타 은행들도 커버드본드 발행을 검토 중인 것으로 알려졌다.

◆ 도입 5년 후 각광, 이유는

커버드본드는 금융회사가 보유한 주택담보대출 채권 등 우량자산을 담보로 발행하는 채권이다. 은행채, CD(양도성예금증서)처럼 금융시장에서 발행하는 은행의 자금조달 수단 중 하나다. 다만 커버드본드는 만기 5년 이상 장기물, 은행채 등은 1~2년의 단기물이라는 것에 차이가 있다.

2014년 정부가 커버드본드 발행에 관한 법률을 제정, 국내 도입됐다. 가계부채를 이끄는 주택담보대출의 장기화를 통해 가계부채 구조 개선이 필요하다는 요구 때문이다.

하지만 인기가 없었다. 저금리 기조, 초기 부대비용 탓에 은행채보다 사실상 조달비용이 높았던 데다, 자본적정성 규제비율 산출시 은행채 등과 위험도가 동일해 안전자산으로 매력이 낮았기 때문이다. 최근까지 국내은행이 발행한 커버드본드는 4건이며, 이 마저도 외화 조달이 전부였다.

커버드본드가 도입 5년만에 활기를 찾은 것은 금융당국의 정책 덕분이다. 올초 금융당국은 '커버드본드 활성화 방안'을 내놓았다.

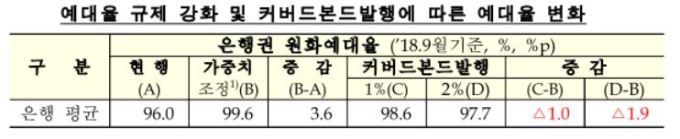

커버드본드에 부과되는 발행분담금(요율 0.04%)은 전액 면제됐고, 커버드본드를 통해 조달한 자금으로 취급한 고정금리 주택담보대출 실적에 따라 주택신용보증기금 출연료도 낮췄다. 또 은행권 예대율 산정시 예수금에 포함되는 커버드본드 한도를 확대하는 방안도 검토하기로 했다.

은행들은 내년부터 강화된 예대율 규제를 적용받는다. 현행은 예대율이 원화대출금을 원화예수금이 나눈 값이 100% 이내다. 내년부터는 주택담보대출을 늘리지 못하도록 가계대출은 115%, 기업대출은 85%로 원화대출금을 산정한 뒤 예대율을 구해야한다. 즉, 예수금을 크게 늘려야 하는 것.

이러한 상황에서 예수금에 포함되는 커버드본드 한도가 확대되는 것은 큰 유인책이 된다.

◆ 취지 무색, 정책 수혜만?

일각에서는 우려도 나온다. 은행들이 정책 수혜를 볼 수 있는 최소 기간으로만 커버드본드를 발행한다는 점에서다. KB국민은행, SC제일은행도 자금 대부분의 만기를 커버드본드 발행 최소 요건인 5년으로 뒀다. 이후 다른 은행들도 5년물 커버드본드 발행에 몰릴 것이란 예상이 나온다.

'장기·저금리 자금조달을 통한 가계부채 개선'이라는 커버드본드 취지에 맞지 않다는 지적이다.

신평사 한 관계자는 "주택담보대출 채권이 대부분 30년물인데, 은행에서 5년물로 커버드본드를 발행하는 것은 이에 비해 너무 짧다"며 "정책적인 수혜만 누리고자 법정 요건에 맞게 요건을 최소화하는 것이다. 기간이 지금보다 길어져야 정책 취지에 부합할 수 있다"고 지적했다.

milpark@newspim.com