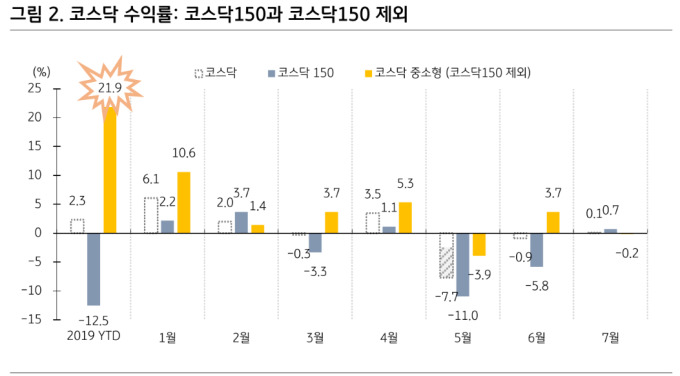

코스닥 중소형주 연초 이후 수익률 22%

바이오 3분기 이후 이익성장률 반등

[서울=뉴스핌] 김형락 기자 = KB증권은 국내 증시에서 단기적으로 바이오주 실적이 나쁘지만, 3분기 이후 이익성장률 반등을 예상했다. 하반기 코스닥150을 제외한 코스닥 중소형주 전략을 추천했다.

|

| [자료=KB증권] |

이은택, 김영환, 김민규 KB증권 연구원은 5일 "글로벌 제약사들의 임상 사례를 보더라도 임상 실패가 악재로 작용하는 것은 피할 수 없다"며 "코스닥 수급부담과 바이오 리스크를 감안해 하반기 코스닥150보다는 이를 제외한 코스닥 중소형주 전략을 추천한다"고 말했다.

코스닥 중소형주는 연초 이후 22%의 수익률을 기록중이다.

바이오 주가 흐름은 실적을 따라갈 것으로 내다봤다. 이은택 연구원은 "지난 2월 길리어드 임상 실패(비알콜성지방간염 치료제 '셀로세팁' 임상 3상), 3월 바이오젠 임상 실패(알츠하이머병 치료제 아두카누맙 임상 3상)도 나스닥 바이오 업종을 출렁이게 만들었다"며 "주가지수의 긴 흐름을 보면 개별 기업의 악재에 따른 주가 변동과정에서도 바이오 업종지수는 결국 이익을 따라갔다"고 설명했다.

바이오주 실적은 3분기 이후 성장성이 부각될 것으로 점쳤다. 이 연구원은 "2분기 코스피 제약(건강관리 업종 시가총액의 73%) 실적 전망이 10% 역성장이라 단기로는 바이오 실적을 좋게 볼 수 없다"며 "3, 4분기를 거쳐 내년으로 갈수록 이익성장 반등"을 예상했다.

rock@newspim.com