"저금리 시대 대안 투자처 없어, 수요 꾸준할 것"

신종 코로나로 인한 주가지수 하락이 더 큰 우려

[서울=뉴스핌] 이고은 기자 = 지난해 독일 국채 금리 연계 파생결합상품(DLF) 원금손실 사태로 발행액이 위축됐던 파생결합증권(ELS) 시장이 최근 회복하는 추세다. 최근 라임 사태로 사모펀드 시장이 위축되면서 ELS로 다시 투자자금이 유입되고 있다는 해석이 나온다.

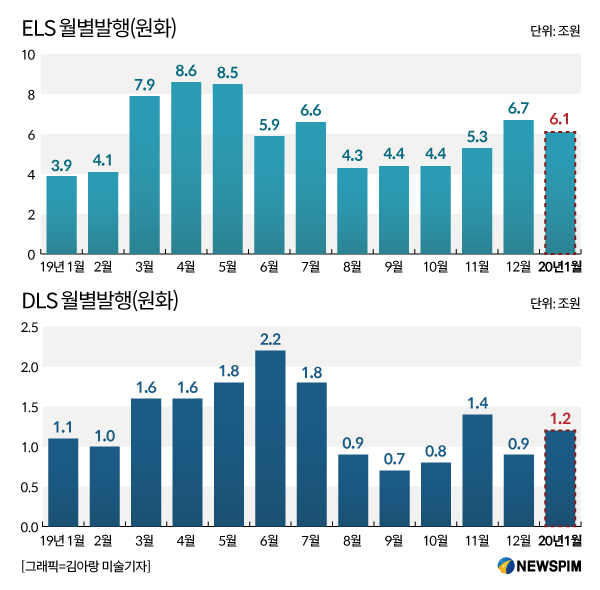

4일 한국예탁결제원에 따르면 올해 1월 ELS 원화 발행액은 6조1087억원이다. 독일 금리 연계 DLF 원금손실 사태로 ELS 시장이 위축됐던 지난해 8월 최저치인 4조2748억원보다 43% 늘었다. 다만 DLF 사고 전 지난해 4월 기록한 8조5960억원에는 미치지 못한다.

마찬가지로 올해 1월 DLS 원화 발행액은 1조1576억원으로 지난해 9월 가장 위축됐었던 7044억원에 비하면 64% 늘어나며 회복하는 추세다. DLS 발행액 역시 지난해 6월 최고치인 2조2311억원까지는 회복하지 못했다.

지난해 연간 ELS·ELB 발행액은 지난해 독일 금리 연계 DLF의 원금손실 사태에도 불구하고 사상 최고치를 달성하며 성장했다. 올해에도 영국과 미국 금리에 연계한 DLF 상품에서 절반 가량의 손실이 나타나는 등 꾸준히 원금손실 사태가 일어나고 있으나 시장의 성장세를 제한하지는 못하는 모습이다.

ELS·ELB 발행액은 지난해 99조9900억원으로 100조원에 육박했다. 2018년 86조원, 2017년 81조원으로 3년 연속 사상 최대치를 경신했다. 다만 DLS·DLB 발행액은 지난해 29조3000억원으로 직전년도와 비슷한 수준을 유지했다.

ELS는 코스피200, HSCEI, S&P500 등 추종하는 주가 지수가 절반 가량 하락하지 않으면 연 4~6% 수익을 낼 수 있도록 구조화한 파생결합증권이다. 저금리 시대 예금보다 상대적으로 높은 수익을 원하는 투자층에게 꾸준히 인기를 얻고 있다.

ELS·ELB는 기초자산이 주가 지수이거나 개별 종목인 상품이며, DLS·DLB는 환율, 금리, 유가 등 주식이 아닌 기초자산이 구조화된 상품이다. ELS·DLS는 원금 비보장형 상품이고 ELB·DLB는 보다 수익이 낮은 원금보장 추구형이다.

회사별로는 지난해 미래에셋대우가 ELS·ELB를 14조3380억원 발행하며 가장 많이 발행했고, 뒤이어 삼성증권 (13조3863억원), 한국투자증권(13조484억원) 등이 발행잔액이 많았다.

올해 1월에는 삼성증권이 1조4413억원으로 가장 많은 ELS·ELB를 발행했다. 삼성증권 관계자는 "보통 ELS 투자하는 분들은 조기 상환이 되면 다시 ELS에 재투자하는데, 작년 연말 상환이 많이 되면서 연초 재투자가 많이 이루어졌다"고 설명했다.

업계에서는 DLF 사고 여파가 올해 ELS 발행시장에 미치는 영향은 제한적일 것으로 보고있다. DLF 사고의 경우 상품을 이해하지 못한 투자자에게도 무리하게 판매한 일부 판매사의 불완전판매가 문제가 된 것이지 상품의 문제는 없다는 것이다.

한 증권사 관계자는 "저금리 시대 마땅한 대안 투자처가 없다는 점이 ELS에 자금이 계속 유입되는 원인으로 보인다"며 "DLF 사고 여파는 가장 큰 판매처인 국민은행과 신한은행에서 제한적인 영향을 받았기 때문에 큰 영향은 없다. 앞으로도 수요는 꾸준할 것으로 본다"고 설명했다.

업계에서는 DLF 사고 여파보다 올해 주가 지수 하락이 ELS 시장의 성장을 제한할 것을 우려하고 있다. 최근 신종 코로나 바이러스로 홍콩 H지수가 급락하면서 이와 연계된 ELS도 손실 위험이 커지고 있다.

이 관계자는 "최근 라임운용 사태 등으로 사모펀드 시장이 위축되면서 어느정도 ELS시장으로 자금이 유입되고 있다고 볼 수 있다"며 "다만 신종 코로나 바이러스 사태가 장기화될 경우 투자 심리 자체가 크게 위축될 수 있는 것이 변수"라고 설명했다.

goeun@newspim.com