부채 규모 5년새 5.4조→9.8조·부채비율도 50% 증가

[서울=뉴스핌] 이윤애 기자 =고연봉과 좋은 복지로 '꿈의 직장'으로 불리는 에쓰오일이 비상이다. 정유업황 부진과 재무건전성 악화 등으로 신용등급 강등 위기에 몰렸다.

2025년까지 영업이익 3조원, 시가총액 25조원의 기업으로 거듭나겠다는 '비전 2025' 달성이 쉽지 않아 보인다.

◆한기평, AA+(안정적)→ AA+(부정적) 조정

19일 관련업계에 따르면 국내 기업 신용평가사인 한국기업평가가 지난 13일 에쓰오일의 무보증사채 신용등급 전망이 'AA+(안정적)'에서 'AA+(부정적)'으로 변경했다. 6개월 안에 신용등급이 강등될 수 있다는 경고다.

한기평은 조정 이유로 국제유가 급락과 정제마진 하락에 따른 실적 부진을 꼽았다. 특히 대규모 투자로 재무안정성이 약화된 상태인데 실적 부진까지 겹쳐 재무구조 저하 상태가 상당기간 지속될 것이라고 우려했다.

한기평은 "유가 및 정제마진 급락, 생산제품 마진 하락에 따른 영업실적 부진이 전망된다"며 "1분기 뿐만 아니라 연간 기준으로도 대규모 재고평가손실이 발생이 불가피하다"고 밝혔다.

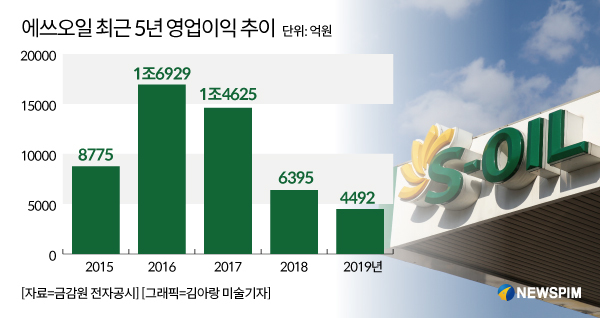

이어 "최근 3개년 간 영업이익률이 2017년 6.6%에서 2019년 1.7%로 하락했다"며 "수익성 약화 및 대규모 투자 부담 등으로 전반적인 재무 안정성이 저하된 가운데 본격적인 재무구조 개선에는 상당한 시일이 소요될 것"이라고 예상했다.

증권투자사들도 영업이익 전망치를 통해 1분기 대규모 적자에 이어 2분기도 적자를 예측하고 있다. 금융정보업체 에프앤가이드에 따르면 12일 기준 1분기 영업이익 컨센서스는 적자 4268억원으로 1개월 전 영업이익 87억원에서 급반전됐다.

2분기도 NH투자증권과 하나금융투자가 각각 2734억원과 128억원의 영업손실을 전망했다.

윤재성 하나금융투자 연구원은 "재고평가손실과 부진한 정제마진을 감안하면 2분기에도 영업손실이 불가피하다"고 말했다.

◆ 석유화학 1단계 프로젝트 4.8조 투자…차입금 큰폭 늘려

문제는 국내 정유·석유화학 분야에서 사상 최대 규모 투자로 화제됐던 잔사유고도화시설(RUC)·올레핀다운스트림시설(ODC) 구축을 위해 부채를 대폭 늘린 점이다.

에쓰오일은 '비전2025' 달성을 위해 기존 석유 중심에서 석유화학으로 대전환을 선포하며 1단계로 RUC·ODC프로젝트에 2015년부터 약 4조8000억원을 투자했다. RUC는 원유 정제 후 남는 잔사유에서 프로필렌, 휘발유 등을 생산하는 시설이고 ODC는 RUC 시설에서 나온 프로필렌을 원료로 연산 40만5000톤의 폴리프로필렌(PP)과 연산 30만톤의 산화프로필렌(PO)을 생산하는 설비다.

|

2014년부터 올해 3월까지 매년 공모채를 발행했다. 적게는 3000억원부터 많게는 7000억원까지 발행했다. 이 기간 부채비율이 2015년 100.3%에서 지난해 151.4%로, 부채 규모는 5조4056억원에서 9조8368억원으로 크게 늘었다.

이 가운데 2024년까지 총 7조원 규모를 투자하는 석유화학 2단계 프로젝트도 계획하고 있어 추가 자금조달 압박은 한층 가중될 전망이다. 코로나19로 회사채 시장 자체도 얼어 붙은데다가 정유업황의 전망이 어두워 쉽지 않을 것이라는 우려도 나온다.

에쓰오일은 앞서 컨퍼런스콜을 통해 "내년까지 차입금을 줄여 나갈 계획으로 부채비율 100% 이하를 충분히 맞출 수 있다"며 "2단계 프로젝트 시작 전 부채비율을 80% 수준으로 낮출 수 있도록 노력하겠다"고 말했다.

강동진 현대차증권 애널리스트는 "지난해말 기준 차입금이 5조8000억원 수준인데 2단계 화학프로젝트 최종투자결정(FID)이 내년 계획돼 있고 2024년까지 7조원을 투자할 계획"이라면서 "이를 감안하면 적극적인 차입금 감축이 이뤄져야 하는 상황으로 FID가 지연될 가능성도 배제할 수 없다"고 분석했다.

yunyun@newspim.com