내년 영업이익 290억 달러

[서울=뉴스핌] 김신정 기자 = NH투자증권은 미국 무선통신 기업 AT&T에 대해 "코로나19로 인한 미디어 사업 실적 부진으로 주가 하락세 기록 중이나 코로나19 완화시 해당 사업 실적은 반등할 것"이라고 전망했다. 이에 따라 투자의견 매수와 목표주가 35달러(약 3만8815원)를 신규 제시했다.

안재민 NH투자증권 연구원은 23일 보고서를 통해 "주가 하락으로 높은 배당수익률 7.0%와 글로벌 경쟁업체 대비 낮은 밸류에이션이 매력으로 작용할 것"이라고 말했다.

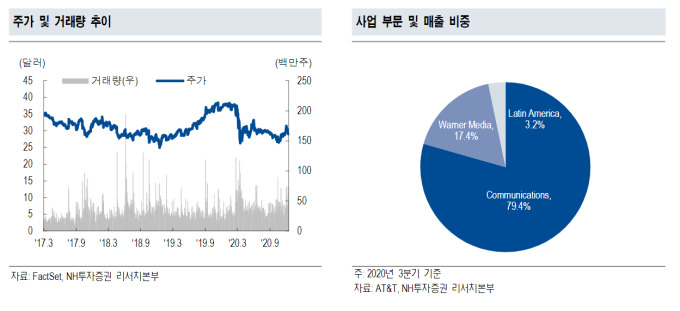

AT&T는 미국 내 무선 가입자 1억7674만명을 보유한 1위 통신 사업자다. 워너 미디어(Warner Media)를 통해 미국 내 방송과 콘텐츠 사업을 하고 있다.

안 연구원은 "통신서비스 사업은 올해 안정적인 실적을 유지했지만 미디어 사업의 경우 코로나19 영향으로 워너미디어의 부진이 크게 나타났다"고 설명했다. 이어 "내년 이후 코로나19 사태가 조금씩 완화되면서 미디어 사업은 큰 폭으로 성장할 전망"이라고 덧붙였다.

AT&T의 내년 실적은 매출액 1698억 달러(약 188조3082억원), 영업이익 290억 달러(약 32조1610억원)로 올해보다 각각 0.1%, 26.7% 늘어날 것으로 전망했다.

모빌리티(Mobility)사업은 가입자 순증세 지속에 힘입어 안정적인 실적을 보여주고 있다고 평가했다. 특히 내년은 아이폰12 출시와 3.7GHz 주파수 할당으로 인해 5G 가입자가 본격적으로 늘어날 것으로 전망됐다. 안 연구원은 "초기에는 마케팅 비용 증가가 예상되나, 궁극적으로 매출 성장이 나타날 전망"이라고 했다.

워너미디어 사업은 코로나19로 인해 워너브로스의 영화 제작과 개봉 지연, 터너(Turner)의 광고 서비스 매출 둔화 등이 이어질 것으로 예상했다. 안 연구원은 "다만 3분기부터 조금씩 회복세를 보이고 있고 내년 이후 코로나19가 회복된다면 미디어 사업의 실적도 가파르게 상승할 것"이라고 분석했다.

aza@newspim.com