자율주행·클라우드 잠재 성장력 높지만 가치 저평가

자율주행 기술 부문 가치만 100만 달러

[편집자] 이 기사는 12월 24일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=나스닥에 상장한 중국 인터넷 기업 바이두(百度, BIDU)에 월가 투자자들의 시선이 집중되고 있다. 최근 2주 주가가 급등하고 있기 때문이다. 여기에 테슬라를 발굴한 캐서린 우드가 이끄는 에이알케이 인베스트(ARK Invest)가 바이두 주식을 쓸어 담고 있는 것도 시장을 술렁이게 하고 있다.

미국 주식정보 전문 사이트 시킹알파(Seeking Alpha)도 바이두를 '당장' 투자해야 할 최고의 투자 종목으로 추천했다. UBS증권 등 글로벌 기관투자자들도 바이두 주식 매수 추천을 잇달아 내놓고 있다. 미국 투자업계의 바이두 재평가에 중국 국내에서도 주식 투자 대상으로서 바이두의 가치를 재점검하는 분위기가 확산되고 있다.

|

◆ "사야할 때" 월가의 재평가, 테슬라 발굴 ARK 바이두 주식 집중 매수

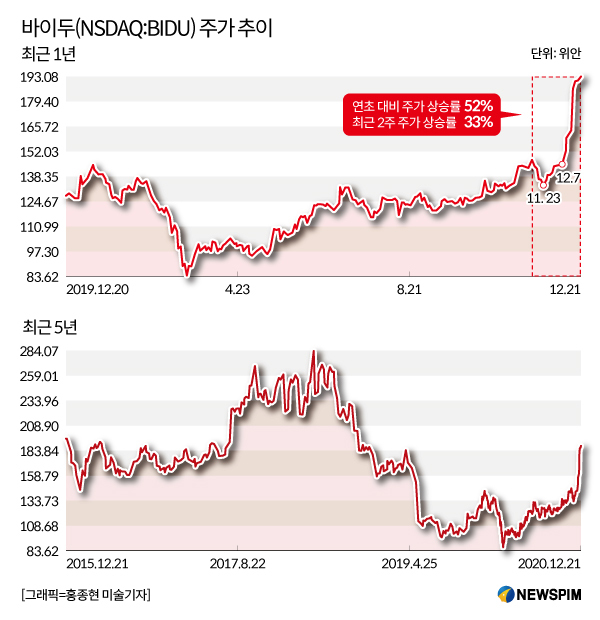

2017년 7월 이후 3년여 만에 바이두의 주가가 다시 200달러 고지를 목전에 두고 있다. 21일 장중한 때 주가가 200달러를 돌파했고, 이후에도 190달러 이상의 가격으로 거래가 지속되고 있다. 연초 대비 바이두의 주가 상승률은 52%를 넘었다. 특히 최근 2주 동안 주가가 33%가 넘게 급등했다(2020년 12월 21일 종가 기준).

바이두 주가 상승의 최대 동력은 자율주행 기술의 상용화 실현에 대한 기대감이다. 12월 이후 시장에는 바이두에 관한 각종 '호재성' 뉴스가 이어지고 있다.

이번 달 7일 중국 광저우에서 열린 2020년 아폴로(Apollo·바이두의 자율주행 프로젝트) 대회에서 바이두 측은 중국 기업으로는 최초로 완전자율주행 수준인 레벨4 기술을 발표했다. 18일에는 중국 매체 텐센트 바이두와 중국 전기차 스타트업 WM모터스가 스마트카 제작을 위한 협상을 진행 중이라고 보도했다.

앞서 로이터도 바이두가 지리자동차, 광저우자동차 등 중국 완성차 업체와 자율주행 스마트카 생산을 위한 협력에 나섰다고 보도했다. 이 매체는 바이두의 자체 브랜드 자동차 출시 가능성도 언급했다.

이 같은 뉴스에 대해 바이두 측은 사실 확인을 해줄 수 없다는 입장이다. 그러나 연이은 바이두에 대한 뉴스, 주가 상승 등 현상은 시장의 바이두 가치 재평가의 시작을 알리는 '신호탄'이라는 분석이 힘을 얻고 있다.

글로벌 기관투자자들이 앞다퉈 바이두의 밸루에이션 평가 모델을 수정하고 있는 것도 이러한 논리의 근거이다. 골드만삭스, 바클레이즈, UBS 등은 최근 바이두의 아폴로·바이두 AI 클라우드의 인공지능 사업부문에 대한 독립적인 밸류에이션 평가에 나섰다.

시킹알파(Seeking Alpha)도 최근 두 차례의 글을 통해 바이두의 투자가치를 높게 평가했다. 대형 검색포털 기업이었던 바이두가 클라우드, 인공지능, 자율주행 기술 등으로 영역을 확대하며 성장성을 대폭 키웠다는 것이다.

UBS는 9월 발표한 바이두 연구보고서에서 "It's Time To Buy.(사야 할 때가 왔다)"라는 구체적인 표현을 명시하며 '매수' 투자의견을 제시했다.

바이두에 대한 재평가 움직임이 활발해지고 있는 사이 ARK인베스트먼트는 바이두 주식의 공격적인 매수에 나섰다. 복수의 매체가 ARK의 공개자료를 참고한 보도에 따르면, ARK는 10일 17만 주의 바이두 주식을 매수했다. ARK의 바이두 주식 투자는 이번이 처음이다. 이튿날인 11일과 15일에도 ARK는 각각 32만8000주와 47만2000주의 바이두 주식을 사들였다.

ARK는 테슬라를 발굴한 것으로 유명한 캐서린 우드 CEO가 운영하는 투자사다. 캐서린 우드는 '파괴적인 혁신 기업 투자'로 유명한 전문 투자자로 시장보다 앞서 테슬라의 가치를 인정, 대규모 지분을 인수해 막대한 수익을 남겨 '투자업계의 전설적인 인물'로 평가받고 있다.

캐서린 우드까지 바이두 투자에 합세하면서 바이두 주식에 대한 투자자들의 관심도와 기대감도 더욱 상승하는 분위기다.

|

◆ 신성장동력 클라우드, 글로벌 영향력 3위

시장과 관련 업계가 주목하는 바이두의 성장 잠재력은 인공지능 기술력이다. 바이두는 중국 국내 기업 가운데서도 AI 기술력이 독보적인 기업으로 자리 잡았다. AI 특허출원 9364건, 특허 라이선싱(특허 사용 권리를 타인에 양도하고 로열티를 받는 권리)도 2682건에 달한다. 이 분야 국내 순위 1위 기록이다.

바이두가 AI 기술을 기반으로 출시한 제품과 서비스는 크게 '샤오바이두 스마트 스피커(小百度智能音箱)', 클라우드 서비스 '바이두 AI 클라우드' 그리고 자율주행 기술인 아폴로 프로젝트이다.

인공지능 스피커인 '샤오바이두 스마트 스피커'는 이미 전 세계 시장에서 강력한 경쟁력을 확보한 제품이다. 2019년 판매량 1900만 개로 글로벌 시장 점유율이 12%에 달한다. 아마존, 구글에 뒤를 이어 인공지능 스피커 부분 전 세계 3위에 올랐다. 중국 국내 시장에서는 알리바바와 샤오미라는 강력한 경쟁자를 제치고 1위를 차지했다.

클라우드 서비스 부문에서도 바이두는 AI 솔루션을 통한 차별화 전략으로 매출이 꾸준히 증가하고 있다. IDC 보고서에 따르면, 중국 AI 퍼블릭(public) 클라우드 시장에서 바이두가 시장 점유율과 사용량 모두에서 1위를 차지하고 있다. 바이두는 또한 중국에서 AI 관련 상품이 가장 많은 기업이다.

시킹알파는 사업별 평가가치 합산 기법(SoTP) 방식으로 분석한 결과, 현재 바이두의 밸류에이션에서 클라우드 사업에 대한 평가 금액이 매우 적게 반영됐다고 지적했다. 이 매체는 5G 시대의 가장 '핫'한 클라우드 사업은 성장 속도가 가장 빠른 유망 업종이라고 역설하며 바이두의 가치가 현재보다 훨씬 높게 측정돼야 한다고 주장했다.

상대적으로 주목을 덜 받고 있지만 바이두의 전통 사업인 포털 부문 역시 시장에서 절대적인 입지를 견고하게 유지하고 있다.

월간 활성 이용자(MAU)와 일일 활성 이용자(DAU)에선 바이두 모바일앱이 위챗,QQ, 타오바오, 알리페이와 더우인(중국판 틱톡)에 밀린다. 그러나 바이두의 검색엔진은 중국 인터넷 사용자들이 가장 많이 사용하는 서비스이며 여전히 꾸준한 유입량 증가 추세를 지속하고 있다. 신규 이용자 유입량 측면에서 가장 '걱정'이 없는 기업이 바이두라는 평가도 있다.

◆ 무한 진화하는 바이두의 자율주행 기술력

|

자율주행 기술은 바이두의 잠재가치를 높이는 가장 강력한 동력이다. 바이두는 자율주행 기술을 통한 주행서비스 아폴로 고(Apollo GO)를 운영하고 있다. 아폴로 고는 중국 기업이 개발한 자율주행 서비스 가운데 최다 도시 시험주행, 업계 최고 기술 등급과 표준, 베이징시 최초 T4 등급 자율주행 번호판 획득의 기록을 세웠다. 도시 시험 주행 거리 700만km, 창사·창저우 및 베이징 등 다수의 도시에서 승객 운송인 연인원 21만 명, 1일 이용 최대 예약 건수 2703만 건, 이용자 만족도 95% 이상의 성과를 거뒀다.

자율주행의 핵심 기술 중 하나인 센서 기술에서도 바이두는 업계를 선도하는 것으로 평가받고 있다. 자율주행 자동차에는 '3개의 눈'으로 불리는 카메라 센서, 레이더((Radar)와 라이다(LiDAR)가 장착된다. 이중 원근감과 사물의 형태를 인식하는 라이다는 고성능 카메라 센서로 대체되는 추세이다.

자율주행 분야의 선두 기업인 웨이모(Waymo)는 레이더와 카메라 센서를 모두 사용하지만 원가가 비싼 단점이 있다. 테슬라는 카메라 기반의 컴퓨터 비전을 자율주행 기능인 '오토파일럿'의 핵심 기술로 사용하고 있지만 기술력에 아직 한계가 있다는 평가가 있다.

바이두는 올해 중국 기업으로는 최초로 100% 카메라 센서 기반의 L4급 자율주행 솔루션인 아폴로 라이트(Apollo Lite)를 공개했다. 바이두 측은 순수 카메라 센서 기술을 확보한 상태에서 레이더와의 기술 보완을 자유자재로 구사할 수 있게 됐다고 밝혔다. 자율주행 기술의 양대 핵심 기술을 모두 장악했다는 의미이다.

이와는 별도로 아폴로 엑스(X) 프로젝트로 출시했다. 이 프로젝트는 응용 환경을 더욱 세분화하여 기술을 진화시키고, 협력사들에 소프트웨어와 하드웨어 솔루션을 제공할 예정이다. 또한 특정 영역에 대한 모듈화와 맞춤형 기술도 개발한다.

◆ 저평가된 바이두 가치, 자율주행 사업만 100억 달러 가치 인정

|

바이두가 그간의 성장 과정과 기술력에 비해 상당히 저평가 됐다는 평가가 지배적이다. 주가가 급등하고 있지만 바이두의 주가수익비율(PER)은 20배가 되지 않는다. 동종 업계 상장사의 PER 중간값 30.6배에도 못 미친다. 구글 모회사인 알파벳의 PER은 33배(21일 기준), 페이스북은 31배 중국 경쟁사인 텐센트는 40배에 달한다.

설립 20년이 넘은 초대형 기업인 바이두가 각종 대내외 불확실성 속에서도 지속적인 성장을 유지해온 것도 매우 고무적인 현상으로 받아들여지고 있다. 일례로 2007~2009년 전 세계적인 금융 위기 속에서도 바이두는 연속 3년 연평균 성장률이 60%에 달했다.

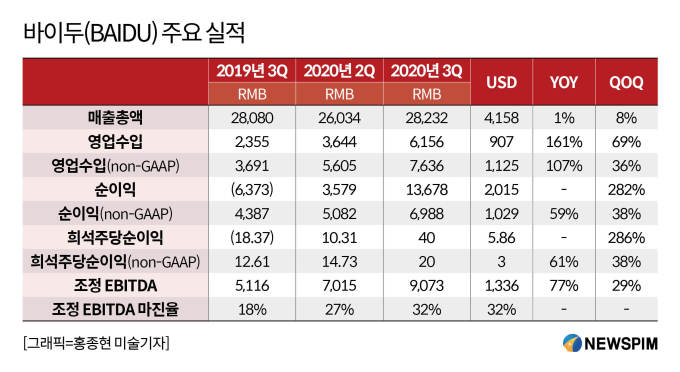

미국과의 갈등 심화, 코로나19 등 전대미문의 악조건을 경험한 올해도 바이두의 핵심 사업 부문은 우수한 실적을 거뒀다. 2020년 3분기 바이두의 조정 EBITDA 마진율은 30%를 초과했다. EBITDA는 이자비용, 세금, 감가상각비, 무형자산상각비 차감 전 이익을 뜻하며 기업의 경영성과와 투자가치를 평가하는 지표 중 하나이다.

영국 투자은행 바클레이스는 최근 발표한 보고서에서 '바이두의 핵심 사업 부문이 (포털에서 인공지능으로의) 전환점을 맞이했다. 중국 경기회복과 함께 바이두 자체의 모바일 생태계, 인공지능 크라우드 사업이 두각을 드러내기 시작한 것'이라고 평가했다.

골드만삭스도 바이두에 대한 밸류에이션 평가에서 클라우드 사업 부문을 85억 달러 수준으로 책정했고, UBS는 바이두의 아폴로 자율주행 사업 부문의 가치를 100억 달러로 평가했다.

다수의 글로벌 기관 투자자들은 향후 10년 중국의 스마트 산업 신경제 발전 속에서 바이두가 최대의 수혜기업이 될 것이라고 입을 모으고 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

jsy@newspim.com