'최대주주' 손정의 입김 작용한 듯...기업가치 높은 뉴욕行

[서울=뉴스핌] 남라다 기자 = 쿠팡이 미국 나스닥 대신 진입 장벽이 높은 뉴욕 증시를 택한 배경을 둘러싸고 다양한 추측이 쏟아지고 있다.

일단 손정의 소프트뱅크 회장의 투자금 회수(엑시트, EXIT)를 염두에 뒀다는 주장에 힘이 실린다. 든든한 우군이었던 손 회장이 이별을 이미 선언한 만큼 대규모 자금 수혈이 시급하다. 뉴욕 증권거래소는 세계에서도 거래 규모가 가장 큰 자본 시장으로 평가 받는다. 쿠팡이 더 큰 규모의 자금 조달에 용이하다고 보고 뉴욕 증시행(行)을 선택했다는 시각이 우세하다.

◆쿠팡, 당초 계획했던 나스닥 대신 뉴욕 증시 데뷔로 선회

16일 업계에 따르면 쿠팡은 이르면 다음 달 중 미국 뉴욕증권거래소(NYSE) 상장을 위한 절차에 본격 착수한다. 이미 상장을 위한 신고서는 제출한 상태다.

창업자인 김범석 쿠팡 이사회 의장이 회사 설립 1주년인 2011년 8월 "미국 나스닥 상장을 추진하겠다"는 계획을 밝힌 지 10년 만이다.

발표 당시부터 줄곧 나스닥 상장을 공언했던 쿠팡은 최근 돌연 뉴욕 증시로 방향을 틀어 궁금증을 증폭시키고 있다. 뉴욕 증권거래소는 전 세계 투자 자금의 70%가 몰리는 세계 최대 자본시장이다. 이는 더 많은 투자금 유치가 가능하다는 것을 의미한다.

쿠팡이 자금 확보에 공을 들이는 것은 손정의 소프트뱅크 회장의 엑시트와 밀접한 관련이 있다. 이미 작년 손 회장은 쿠팡에서 투자금을 회수하겠다는 계획을 밝힌 상태다.

유통 업계에서도 손 회장이 상장 직후 엑시트할 가능성이 큰 것으로 보고 있다. 업계 관계자는 "손 회장이 투자금 회수 계획을 밝힌 만큼 김 의장으로서는 안정적인 경영권 유치를 위한 우군 역할을 하는 동시에 대규모 자금을 지원해줄 새로운 대형 투자처 확보가 이번 상장의 가장 큰 목적"이라고 내다봤다.

코로나19가 진정됐을 때도 '깜짝 실적'을 이어갈 수 있느냐는 물음에는 회의적이라는 반응이 많다. '코로나'라는 특수한 상황에서 실적이 극대화된 것에 불과하다는 입장이다.

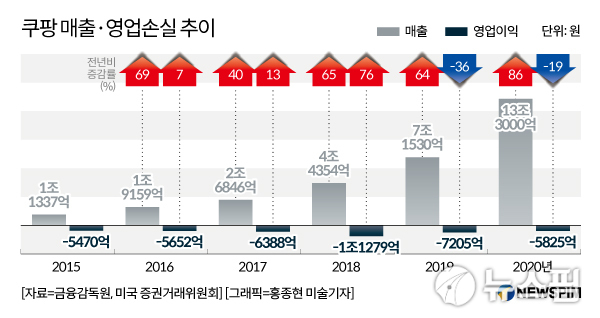

실제 쿠팡의 지난해 매출은 13조3000억원을 기록했다. 직전 해인 2019년 대비 86% 급증한 수치다. 사상 최대 실적이다. 금액적으로 따지면 5조원 이상 증가했다. 영업손실액은 전년 대비 19% 줄어든 5825억원을 기록했다.

잠재력이 입증된 만큼 기업평가가 널 뛰고 있다. 2019년만 하더라도 쿠팡의 기업 가치는 15조원 안팎으로 평가됐다. 현재는 30조~55조원까지 치솟았다. 최고 3.7배가량 뛴 셈이다.

쿠팡이 나스닥보다 상장요건이 까다로운 뉴욕증시에 문을 두드린 것도 이 같은 눈부신 성장이 한 몫했다. 미래 성장성을 증명한 데다 내년에는 흑자 전환도 가능하다는 자신감이 작용한 것으로 풀이된다.

이에 쿠팡은 뉴욕 증시 입성을 통해 최소 1조1000억원의 자금을 조달한다는 계획이다. 다만 증권 업계에서는 실제 공모가격이 결정되고 상장 뒤 기업가치가 높아지는 점을 감안하면 최대 3조~4조원 이상의 자금 확보도 가능할 것으로 예상하고 있다.

◆'최대주주' 손정의 입김 작용한 듯...기업가치 높은 뉴욕行

손 회장이 이끄는 소프트뱅크 비전펀드는 쿠팡 모기업인 쿠팡 INC의 최대 주주다. 쿠팡 INC의 지분구조가 공개돼 있지 않지만 비전펀드가 보유한 쿠팡 지분율은 대략 38% 안팎으로 예상된다. 앞서 비전펀드는 2015년과 2018년 두 차례에 걸쳐 총 30억 달러(당시 환율 기준 3조2500억원)을 투자했다.

일각에서는 최대 주주인 손 회장의 입김이 쿠팡 상장 과정에 크게 작용했을 것이란 의견도 나온다. 손 회장은 대규모 투자를 단행했지만 쿠팡이 계속 적자를 내면서 투자금 회수에 어려움을 겪고 있던 터였다.

지난해 투자한 기업들의 미국 증시 상장 절차를 지켜본 경험이 있는 손 회장이 김 의장과 IPO에 대한 교감을 나눴을 수 있다는 얘기다.

손 회장이 투자한 위워크와 미국 배달 애플리케이션 1위 사업자인 도어대시가 지난해 모두 미국 증시 데뷔를 추진했다.

두 회사의 사례를 들여다보면 쿠팡이 뉴욕 증시로 향한 이유를 유추해 볼 수 있다. 2019년 기준 3조원으로 적자 규모가 비슷한 위워크가 나스닥 상장에 실패한 것을 고려할 때 만년 적자기업인 도어대시가 상장에 성공한 뉴욕 증시가 쿠팡에 더 유리할 수 있다.

도어대시는 2013년 창립 이후 줄곧 적자를 기록 중이다. 지난해 3분기까지 도어대시의 누적 적자 규모는 약 1조4286억원(13억 달러)이다. 다만 지난해 1~3분기까지 누적 적자는 1617억원(1억4700만 달러)를 기록했다. 전년(7335억원)과 비교하면 적자가 크게 개선됐다.

매출 증가세도 컸다. 지난해 3분기까지 매출은 2조1078억원이다. 전년보다 2.3배 커진 규모다. 매출이 호조세를 이루며 미래 성장성을 입증했다는 점에서 쿠팡과 유사한 실적 흐름세를 보이고 있다.

◆투자자 수익 확대도 미국 선호 요인...손 회장, 지분 전량 매각 안할 수 있단 지적도

투자자들의 수익 확대도 뉴욕 증시를 택한 요인 중 하나로 꼽힌다. 손 회장을 비롯해 쿠팡 투자자들이 미국 증시 상장을 원했다는 얘기도 흘러나온다. 손 회장이 더 많은 수익을 거두려면 기업가치를 더 높게 평가받아야 한다는 전제가 성립돼야 하기 때문이다.

쿠팡이 몸값을 높게 받을 수 있는 곳은 단연 미국이다. 미국은 한국보다 플랫폼 기업의 가치를 높게 평가하는 경향이 있다. 국내에선 쿠팡의 기업가치를 30조원 안팎으로 예상한 반면 미국에선 약 55조원(500억 달러)에 이를 것으로 평가되고 있다.

기업평가에 따라 비전펀드가 가져가는 이익도 달라진다. 비전펀드는 현재 쿠팡의 기업가치에 따라 투자금의 최대 7배인 190억 달러(21조원)의 수익을 거둘 것으로 예상된다.

미국에선 적자보다는 미래 성장성에 더 중요한 가치를 두고 평가하기 때문이다. 특히 누적 적자가 지난해까지 4조원을 넘어선 점을 고려하면 국내 증시에선 상장하기 어려운 게 사실이다.

한편에서는 손 회장이 쿠팡의 성장성을 고려해 투자금 일부를 남겨둘 수 있다는 견해도 조심스럽게 나오고 있다.

업계 관계자는 "아직 쿠팡 거래액이 발표되지 않았지만 매출이 13조를 넘긴 만큼 거래액은 20조원을 돌파할 수 있다"며 "그렇게 되면 네이버와 2강 체제로 올라설 수도 있는 만큼 손 회장이 투자금을 모두 회수하지 않고 일부 남겨둘 수 있을 것"이라고 했다.

nrd8120@newspim.com