내년 초 배당정책 발표…배당성향 40% 넘길까

[서울=뉴스핌] 나은경 기자 = 유·무선 통신사업에 역량을 집중해온 LG유플러스의 '선택과 집중'이 통했다.

LG유플러스는 5일 진행된 3분기 실적발표 컨퍼런스콜에서 앞으로도 리스크가 큰 대규모 투자보다는 기존 서비스의 경쟁력 강화에 힘쓰겠다는 의지를 피력했다.

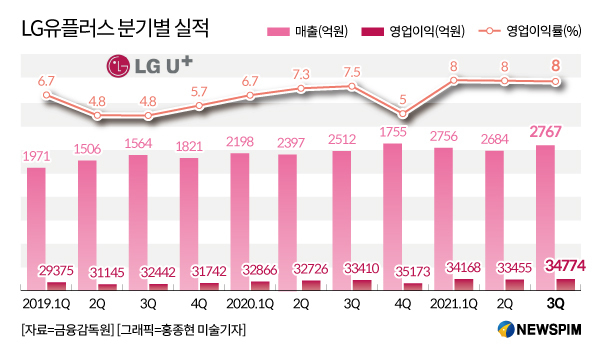

LG유플러스는 연결 재무제표 기준 3분기 영업이익이 지난해 같은 기간 대비 10.2% 증가한 2767억원을 기록했다고 이날 공시했다. 이는 분기 영업이익 기준 2010년 이후 역대 최대 분기실적이다.

LG유플러스의 경우 경쟁사 대비 신사업 비중이 낮고 추진 중인 신사업도 새로운 먹거리라기보다는 본업인 통신과 연계된 부분이 많다. 하지만 지난해부터 꾸준히 호실적을 기록한 데 이어 지난 3분기에는 11년만에 분기 최대 실적을 기록하면서 LG유플러스의 선택과 집중이 통했다는 분석이 나온다.

◆"리스크 큰 대규모 투자대신 잘하는 것 위주로"

|

3분기 실적 호조 덕에 LG유플러스는 '서비스 매출 10조원 이상, 영업이익 1조원'이라는 연초 가이던스를 달성할 수 있게 됐다. LG유플러스의 3분기 누적 영업이익은 8207억원으로 4분기 영업이익이 1793억원만 넘으면 연간 영업이익 1조원을 달성하게 된다.

이 부사장은 "현재 진도율과 4분기 진행상황을 봐서 연초 말씀드린 가이던스를 충분히 달성할 수 있을 것으로 생각한다"며 "통신시장이 정체된 상황에서 서비스수익 5% 성장이라는 목표 달성이 쉽지 않았지만 연말까지 충분히 달성할 수 있을 것이며 내년에도 5% 성장을 전망하고 있다"고 했다.

LG유플러스의 실적은 비통신 신사업보다는 본업인 통신사업 위주로 선택과 집중을 이어간 덕이다. 당분간 LG유플러스의 기조도 지속된다. 특히 웨이브나 시즌과 같은 자사 OTT서비스를 위한 콘텐츠 투자를 공격적으로 진행 중인 SK텔레콤, KT와 달리 LG유플러스의 OTT전략은 자체제작 콘텐츠 대신 인기 콘텐츠 제휴에 방점을 두고 있다.

최창국 LG유플러스 홈미디어사업그룹장은 "영화, 드라마 제작 등 불확실한 대규모 투자가 수반되는 자체 콘텐츠로 콘텐츠 범위를 확장하기보다 이미 팬덤이 형성된 키즈패밀리, 아이돌, 스포츠 서비스 분야에서 콘텐츠 자체제작에 집중할 것이며 이것을 자체 가치사슬을 통해 수익화하는 사업구조를 만들어나갈 계획"이라고 강조했다.

◆낮은 주가는 한계…내년 초 상향된 배당정책 밝힐 듯

다만 통신사업에 집중하면서 LG유플러스의 주가는 경쟁사의 상승기조를 뒤쫓아가지 못하는 것이 사실이다. 보통 통신사의 주가수익비율(PER)은 다른 IT·콘텐츠회사의 PER보다 낮다. SK텔레콤과 KT가 신사업에 공을 들이는 것도 주가를 끌어올리려는 목적이 크다.

이에 대해 LG유플러스는 이른 시일 내 장기적인 배당정책을 밝히겠다고 답했는데, 이때 사실상 배당성향을 끌어올리겠다는 발표가 이뤄질 것으로 점쳐진다.

이 부사장은 "지난 몇 년간 LG유플러스의 실제 배당성향은 40%에 가까웠고 제 마음 속에도 그 정도 수준을 지금 생각하고 있다"며 "올해도 역시 전체적인 (실적)숫자나 배당 관련 주주환원 의지를 반영해보면 투자자 여러분들이 생각하는대로 (배당이) 진행되지 않을까 생각한다"고 말했다.

이어 그는 "배당정책에 대해 내년 초까지는 명시적으로 말씀드릴 수 있도록 하겠다"고 덧붙였다.

5G에 대한 앞으로의 미래가 보이지 않는다는 질문에 대한 답으로는 유명 콘텐츠와 연계한 5G 킬러서비스 계획을 언급했다. 최창국 홈미디어사업그룹장은 "내부적으로 5G 킬러서비스 구체화를 위해 스포츠 서비스나 홈트, 메타버스 서비스 준비를 활발히 하고 있다"며 "기존에 출시된 XR서비스를 기존의 유명 콘텐츠와 연계해 차별화된 서비스를 제공할 수 있도록 노력하고 있다"고 답했다.

nanana@newspim.com