[서울=뉴스핌] 김준희 기자 = NH투자증권은 대보마그네틱의 사업 체질 변화에 주목, '확장성을 지닌 소재 임가공 사업이 추가되며 가파른 실적 성장'을 예상했다. 투자의견과 목표주가는 별도로 제시하지 않았다.

대보마그네틱은 2차전지 소재에 함유된 철(Fe)을 제거하는 탈철기 제조업체다. 리튬광산, 전구체, 양극재, 음극재, 셀 업체에 탈철기를 공급하고 있다. 지역별 매출비중은 중국쪽이 70~80%에 이를 정도로 높으며, 대당 판가가 1억 원 미만이다. 일본 닛폰마그네틱이 주요 경쟁사다.

|

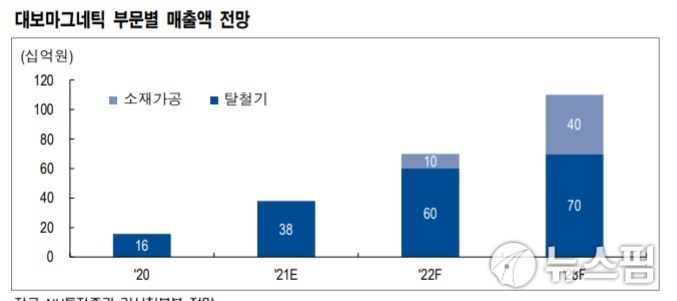

| 대보마그네틱 부문별 매출 전망 [사진=NH투자증권] |

주민우 NH투자증권 연구원은 14일 "대보마그네틱은 장비 사업의 한계를 극복하기 위해 2차전지 소재 임가공 사업을 준비중"이라며 "탄산리튬(LFP향), 수산화리튬(하이니켈향), 도전재, 인조흑연 음극재, 양극첨가제를 분쇄하고 불순물을 제거해 순도를 높이는 임가공 사업"이라고 설명했다.

그는 이어 "특히 수산화리튬 가공 사업을 주력으로 추진할 것으로 예상된다"며 "충청북도 음성에 1만평 부지를 확보해 1동(전체 1/6면적)에서 품질 승인 절차를 밟고 있으며 2022년 하반기부터 매출발생이 예상된다"고 말했다. 1동 풀가동시 예상 순매출액은 200억~400억 원(마진10%) 수준이다.

대보마그네틱의 2021년 매출액은 380억 원(+140% y-y), 영업이익 55억 원(흑전 y-y)으로으로 2020년 이후 개선될 전망이다. 다만 신규 사업으로 확장이 본격화되면서 올해 수익성은 탈철기 마진(20~25%)을 하회할 것으로 예상되고 있다.

주 연구원은 2022년 매출액은 700억 원(+84% y-y), 영업이익 125억 원(+126% y-y) 예상했다. 중국 2차전지 증설이 크게 증가하며 탈철기 판매가 증가하고, 음성 1공장 가동이 하반기부터 개시되며 소재 임가공 매출액도 100억 원 발생할 전망이다.

2024년 대보마그네틱의 소재 임가공 매출액(650억 원)은 본업인 탈철기 매출액(700억 원)과 유사한 수준을, 2025년에는 탈철기 매출액을 넘어설 것으로 전망했다. 주 연구원은 "특정 소재에 국한되지 않고 다양한 소재(리튬, 도전재, 음극재, 양극첨가제)로의 확장성 지녔다는 점에서 성장성과 안정성 모두 보유한 사업"이라고 판단했다.

zunii@newspim.com