주가입층 40대 하락폭 커

잠재고객 2030 하락 지속

[서울=뉴스핌] 최유리 기자 = 지난해 생명보험 가입률이 처음으로 전 연령대에 걸쳐 하락했다. 특히 보험 주가입층인 40대 하락율이 가장 두드러졌다. 저금리 장기화로 상품 경쟁력이 약해진 보험 대신 주식이나 가상자산 시장으로 옮겨간 탓이다. 여기에 잠재고객층인 2030 가입률도 하락세를 이어가고 있어 보험사들의 고민이 깊어지고 있다.

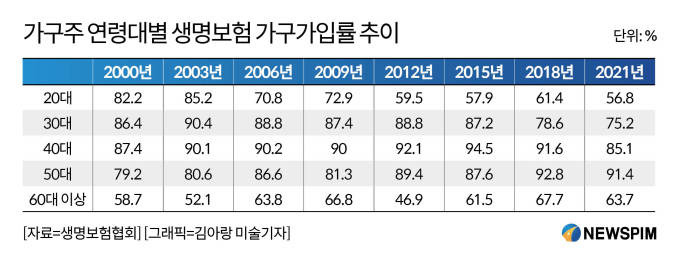

17일 생명보험협회에 따르면 지난해 전 연령대(가구주)에 걸쳐 생명보험 가입률이 하락했다. 생명보험 가입률이 정점을 찍은 2000년대 들어 모든 연령대에서 가입률이 떨어진 것은 이번이 처음이다. 생보협회는 1976년 이후 3년 마다 생명보험 가입실태 등을 조사하고 있다.

40대 가입률은 85.1%로 3년 전인 2018년 대비 6.5%포인트(p) 하락했다. 뒤이어 20대 가입률이 56.8%로 4.6%p 빠졌고 60대 이상과 30대 하락율이 각각 4.0%p, 3.5%p 기록했다.

전체 가입률은 81%로 3년 전보다 5%p 낮아졌다. 관련 조사를 시작한 이후 가장 큰 하락폭이다. 가입가구의 평균 가입 건수는 4.3건으로 0.2건 줄었고 월 평균 납입보험료는 39만1000원으로 5만6000원 감소했다.

전반적으로 코로나19 등 영향으로 보험계약 해지가 늘었다. 지난해 생명보험 계약해지 건수는 558만9000건으로 3년 전보다 20.1% 증가했다. 여기에 저축성보험과 연금보험의 세제혜택 축소로 판매실적이 저조했던 것도 영향을 미쳤다.

눈에 띄는 점은 보험 주가입층인 40대의 하락폭이 가장 컸다는 것이다. 다른 연령대보다 높은 90%대를 유지하다 2003년 이후 처음으로 80%대로 떨어졌다. 가장 사회활동이 활발한 연령대임에도 보험가입률은 가장 많이 하락한 것이다.

여유자금을 보험 대신 주식이나 자상자산 등에 투자한 영향이 컸다. 한국은행에 따르면 2020년 금융자산 투자액 중 주식 비중은 38.2%로 2019년 9.8% 대비 큰 폭으로 증가했다. 펀드·보험·연금 비중은 50.1%에서 23.0%로 쪼그라들었다.

보험업계 관계자는 "40대는 자금여유가 있지만 지출도 많은 세대라 보험에서 주식, 코인 등 기대수익률이 높은 다른 투자상품으로 빠지는 분위기"라며 "투자 성격이 있는 변액보험에 대한 니즈도 많이 줄었다"고 설명했다.

잠재고객인 2030 세대의 하락세도 이어지고 있다. 20대와 30대 가입률은 2003년 각각 85.2%, 90.4%로 정점을 찍은 후 지난해 56.8%, 85.1%로 떨어졌다.

2030의 경우 보험 자체에 대한 니즈가 줄고 있다는 분석이다. 비혼, 저출산 등으로 본인 사망시 유가족의 안정적 생활보장을 위한 사망보험에 대한 수요가 낮아졌다는 것이다.

생명보험 가입률이 떨어지면서 보험사들의 고민은 깊어지고 있다. 지난해 주요 생명보험사들이 역대 최대 실적을 내고도 표정이 밝지 않은 이유다. 전반적인 보험 수요가 위축되면서 성장 정체에 부딪힌 상황이다.

김동겸 보험연구원 연구위원은 "보험산업은 0~1%대 성장률에 갇혀있다"며 "자산축적 수요에 대응하기 위한 전략을 비롯해 젊은 세대의 보험 접근성을 제고하기 위한 새로운 상품·채널 전략이 필요하다"고 강조했다.

yrchoi@newspim.com