[서울=뉴스핌] 고인원 기자= 러시아의 우크라이나 침공이 2주 차로 접어든 가운데, 국가부도 위기에 몰린 러시아가 휴전을 시도할 것이란 관측에서부터 사태가 예상보다 장기화 될 것이라는 전망까지 다양한 예측이 쏟아지고 있다.

원유와 팔라듐 등 주요 원자재 수출국인 양국 간 교전이 장기화되면 원자재 가격 급등에 따른 인플레이션, 공급망 차질 심화 등이 예상되고 있어, 이번 사태가 얼마나 장기화 될 지는 시장의 뜨거운 관심사다.

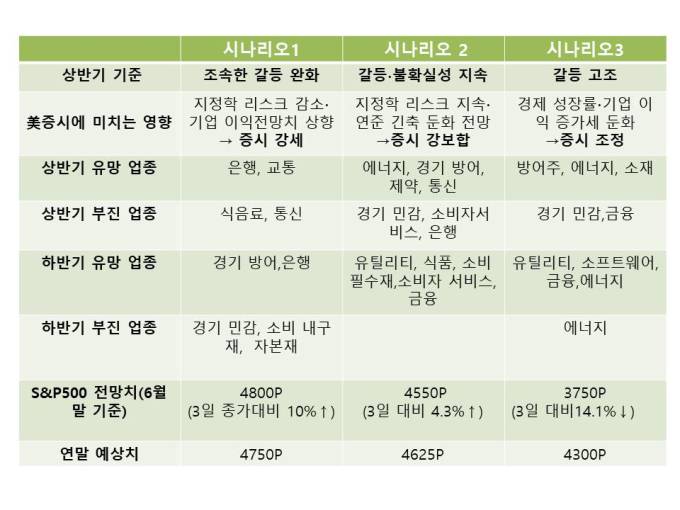

글로벌 투자은행(IB) UBS는 3일(현지시간) XG부스트라는 머신러닝을 이용해 러시아와 우크라이나 사태의 3가지 가능한 시나리오와 이에 따른 미 증시의 향방, 업종별 반응을 예측했다.

우선 가장 낙관적인 시나리오는 단기간에 양국이 휴전하며 상황이 마무리 되는 경우다. UBS는 이 경우 지정학적 리스크가 잦아들고 기업들의 이익 전망치가 상향되며 스탠더드앤드푸어스(S&P) 지수가 향후 몇 개월 랠리를 보일 것으로 예상했다.

다만 하반기로 갈수록 금융 여건이 긴축되고 경제 성장세도 둔화되며 S&P500지수가 횡보세를 이어가다 지금보다 9%가량 높은 4750포인트 수준에 한 해를 마감할 것으로 봤다. 3일 S&P500지수는 4363.49포인트에 장을 마쳤다.

두 번째 우크라이나 사태가 조속히 해결되지 않고 상반기 내내 분쟁이 이어질 경우, S&P500 지수는 상반기 중에는 지금보다 소폭 반등하는데 그칠 것으로 예측됐다.

지정학적 리스크가 계속되며 증시에 부담을 주겠지만, 대신 미 연방준비제도(연준)가 금리 인상 속도를 늦출 것이라는 기대감도 커지며 증시는 강보합에 머물 것이란 전망이다.

이 같은 시나리오 상에서는 6월 말 S&P500 지수가 지금보다 4%가량 오른 4550선에 머물고 올해 말에는 지금보다 6%가량 높은 4625까지 오를 것으로 예상했다.

반면 양국 간 전쟁이 격화되는 최악의 시나리오에서는 상반기 미국의 경제 성장률과 기업 이익 증가세도 둔화되며 증시도 큰 폭으로 하락할 것으로 봤다. 다만 이 경우 연준의 금리 인상 가능성도 크게 낮아지며 부분적으로는 증시 부양의 원인으로 작용할 것으로 봤다.

이 같은 최악의 시나리오 상에서는 하반기로 갈수록 지정학적 리스크가 낮아지겠지만 정치적 불확실성과 긴축적인 금융시장 여건이 증시의 걸림돌이 될 것으로 분석됐다.

세 번째 시나리오 상에서 S&P500 지수는 올 6월 말 지금보다 14% 낮은 3750까지 급락한 후 연말이 되어서야 4300으로 현 수준을 회복할 것으로 전망됐다.

각 상황별로 유망 업종과 부진 업종도 갈렸다. 갈등이 지속되거나 고조될 경우 상반기 에너지 가격 상승세가 이어지며 에너지 관련 업종이 유망할 것으로 점쳐졌다.

반면 이 경우 연준의 금리 인상 전망이 후퇴하고 경제 성장률도 둔화될 가능성이 크기 때문에, 경기 민감주나 은행주는 시장 평균 이하의 부진한 수익률을 보일 것으로 예측됐다.

koinwon@newspim.com