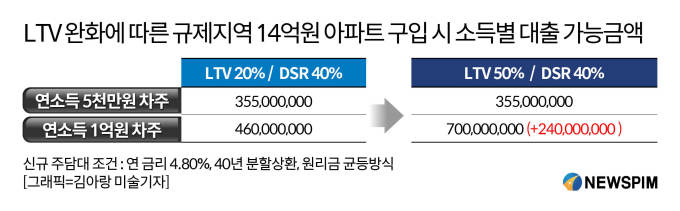

14억 주택 구입시, 연봉 1억은 대출액 2억4천만↑

연봉 5천은 현행 최대 3억5500만원서 늘지 못해

"DSR 완화 가능성도", "50년 만기 주담대 유력"

[서울=뉴스핌] 홍보영 기자=# 서울에서 14억원짜리 아파트를 구입하고 싶은 직장인 A씨(연소득 5000만원)는 LTV(주택담보대출비율) 규제가 현행 20%에서 50%로 완화된다는 소식을 듣고 대출을 더 받을 수 있을지 상담을 받았지만, 본인 연봉 수준으로는 규제 완화 혜택을 전혀 받을 수 없었다.

A씨가 서울에서 14억원 아파트를 구입하기 위해 신규 주담대(연 금리 4.80%·40년 분할상환·원리금 균등방식, 이하 동일)를 받는다고 가정했을 때, 현행(LTV 20%) 최대 대출액은 3억5500만원인데, 규제가 완화되도 대출액은 1원도 증가하지 않았다.

반면 A씨보다 소득이 많은 B씨(연소득 7000만원)와 C씨(연소득 1억원)가 서울에서 14억원 아파트를 구입하고자 할 때, 대출 가능액은 현행 동일한 LTV 20% 규제를 받아 4억6000만원으로 동일하다. LTV가 50%로 완화되면 각각 4억9700만원, 7억원으로 늘었다. B씨는 3700만원, C씨는 무려 2억4000만원이나 대출을 더 받을 수 있다.

이 같은 사례는 28일 A시중은행이 금융당국의 LTV규제완화를 적용해 동일한 가격의 서울 소재 아파트를 구매할 때 소득에 따른 대출증액 여부를 시뮬레이션을 한 내용이다.

◆ LTV 완화시 연봉높을수록 대출 한도 크게 증가

금융위원회의 LTV 규제 완화에 따라 투기과열지구로 지정된 서울 지역 아파트를 구매할 때 빌릴 수 있는 은행 대출 한도가 늘었지만 연봉 수준에 따른 대출액에서 큰 차이가 났다. 연소득이 낮을수록 완화에 따른 혜택이 적었고, A씨처럼 혜택을 못 받는 사례도 발생한다.

금융권에 따르면 전날 금융위는 무주택자·1주택자(처분조건부)에 대해서 규제지역 내 LTV를 주택가격과 상관없이 50%로 통일한다고 밝혔다. 15억 초과 아파트의 주담대도 허용한다.

현재 LTV 규제는 보유주택·규제지역·주택가격별로 차등 적용된다. 무주택자와 1주택자(처분조건부) LTV는 비규제지역의 경우 70%까지 적용되지만 규제지역에서 50% 이하로 떨어진다. 투기과열지구의 경우 주택가격 9억원 이하 40%, 9억원 초과는 20%가 적용되고, 조정대상지역에서 이 비율은 각각 50%, 30%다. 투기과열지구에서 15억원 이상 아파트는 주담대가 불가했다.

하지만 LTV 규제가 완화하더라도 DSR 규제 유지로 실제 대출금액은 소득에 따라 큰 차이를 보일 전망이다. DSR 규제에 따라 총 대출액이 1억원을 초과할 경우 해마다 갚아야 할 원리금은 연 소득의 40%(비은행권은 50%)를 넘을 수 없어서다.

◆ 15억 아파트 주담대...연소득 7천은 3.5억 vs 1억은 7억원

투기과열지구에서 15억원 이상 아파트를 구입한다고 가정해도 연소득에 따른 대출액은 큰 차이를 보였다. 연소득 5000만원·7000만원·1억원 차주가 16억원짜리 아파트를 구입하고자 할 때 현행대로면 주담대 대출 가능액은 0원이지만, LTV 완화 후 각각 3억5500만원·4억9700만원·7억원까지 대출을 받을 수 있다.

전문가들도 DSR(총부채원리금상환비율) 규제가 그대로인 상황에서 LTV 규제 완화에 따른 시장 효과는 미지수라는 분석을 내놨다. 이은형 대한건설정책연구원 연구위원은 "LTV 완화 자체는 긍정적이나 DRS 규제가 여전한 상황에선 규제지역 내 무주택자와 1주택자에게 LTV 50%를 적용하는 정도로는 시장에 미칠 영향은 제한적일 것"이라고 말했다.

은행권 관계자는 "DSR이 소득 대비 대출한도라서 DSR 완화가 안 될 경우 정책 완화에 따른 효과는 고소득자에게 집중될 수밖에 없다"며 "금융위에서 몇 년간 채무자 상환능력에 근거한 대출관행 정착을 강조해온 만큼 DSR 규제를 완화하기 쉽지는 않겠지만, LTV 완화 효과를 위해 DSR 50%까지 완화할 가능성을 배제할 수도 없다"고 말했다.

또 다른 은행 관계자는 "중·저신용자들의 대출 건전성을 위한 과속방지턱을 DSR 규제가 해주는 거라고 본다"며 "DSR 규제 완화보다는 50년 만기 주담대 상품을 출시해 대출 한도를 늘리는 방안이 유력해 보인다"고 했다.

byhong@newspim.com