[서울=뉴스핌] 이영기 기자 =한올바이오파마는 국내외 바이오 업계의 자금난 속에서도 제약 사업을 통한 수익 창출과 기술료 수익 등을 통해 보유한 현금으로 신약 개발 투자 기회를 잡고 있다고 17일 밝혔다.

한올바이오파마에 따르면 한올바이오파마는 기존의 제약사업 수익과 탄탄한 신약 R&D 파이프라인의 기술료 수익을 바탕으로 3분기 말 기준 약 670억원 규모의 순현금을 보유하고 있다. 지난 2007년부터 매출의 15% 이상을 R&D에 투자하며 신약개발 역량을 강화해온 것은 물론 R&D에서 창출된 수익을 다시 R&D에 재투자하는 'R&D 매출 선순환' 구조를 구축한 것. 지난 2007년부터 2021년까지 R&D 투자 누적액은 1708억원이며, 그 결과 현재 총 2개의 파이프라인을 임상 3상에서 개발하고 있다.

그 중에서도 자가면역질환 치료 신약 '바토클리맙'이 연달아 적응증을 확장하며 임상에 진입해 기술료 매출 '효자'로 주목받고 있다. 최근 바토클리맙의 임상 3상이 미국, 유럽 등 전 세계에서 진행되면서 블록버스터 신약 탄생에 대한 기대감 역시 덩달아 높아지고 있는 추세다.

한올바이오파마는 지난해 12월 미국 이뮤노반트(Immunovant)로부터 자가면역질환 치료제 '바토클리맙(코드명 HL161BKN)'의 중증근무력증 글로벌 임상 3상 개시에 따른 마일스톤 약 132억원(미화 1000만 달러, 당시 환율 기준)을 수령해 업계 이목을 끌었다.

바토클리맙은 FcRn(Neonatal Fc receptor) 단백질을 표적하는 항체 신약이다. FcRn은 IgG항체의 반감기를 길게 만드는 역할을 가진다. 바토클리맙은 FcRn을 억제함으로써 자가면역질환을 유발하는 체내 병원성 자가항체(pathogenic autoantibody)를 제거하는 새로운 접근 방식의 항체신약으로, 환자들의 투약 편의성을 고려한 '피하주사 제형(subcutaneous injection)'으로 개발한 점이 강점이다. 환자들이 병원에 내원하지 않고 직접 자가투여가 가능해, 상용화 시 정맥 투여(intravenous infusion) 방식의 경쟁제품 대비 환자들의 삶의 질을 크게 개선할 것으로 전망된다.

한올바이오파마는 지난 2017년말 이뮤노반트의 모회사인 스위스 로이반트(Roivant Sciences)와 총 5억 250만달러 규모(약 6231억 원)의 기술 수출 계약을 체결하며 미국과 유럽 등 지역에서 FcRn 저해제 신약의 독점 개발 및 판매 권리를 부여한 바 있다. 한올바이오파마가 '바토클리맙' 만으로, 수취한 기술료 수익은 계약금 3000만달러(약 372억원)를 포함해 총 620억원(미화 5000만달러)에 이른다. 여기에 향후 계약에 따라 단계별 마일스톤 및 상업화 이후 별도로 매출 대비 로열티를 수령할 수 있다.

여기에 이뮤노반트가 지난 11월 만성 염증성 다발신경병증(CIDP) 임상 2b상에 진입한 데 이어, 갑상선 안병증(TED)에 대한 임상 3상 진입에 따라 추가적인 마일스톤 수령도 예상된다. 여기에 지난 9월 이뮤노반트가 또 다른 한올의 FcRn 항체인 'IMVT-1402'의 임상시험을 올해 초 시작하는 것을 목표하고 있다고 밝혀, 한올이 두 제품에서 발생하는 경제적 이익은 더 커질 것으로 전망된다.

글로벌 시장 전망도 맑다. 네덜란드 바이오기업 알제넥스(Argenx)가 같은 기전의 경쟁 제품인 비브가르트(Vyvgart)로 대성공하면서 FcRn 억제제에 대한 관심이 커진 상황이다. 비브가르트는 지난 2021년 12월 미국 식품의약청(FDA)으로부터 중증근무력증 치료제로 승인 받았고, 작년 1월에 론칭 후 12월까지 누적 약 4억200만달러(약 5000억원) 매출을 기록하며 업계 추정치를 뛰어넘는 실적을 달성했다.

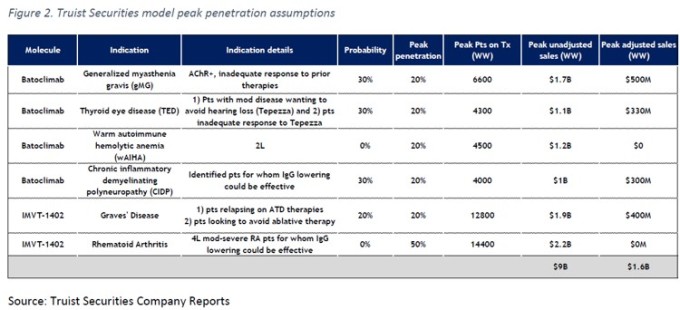

이에 따라 한올의 FcRn 항체에 대한 업계 관심 역시 상승하고 있다. 미국 증권사인 트루이스트증권(Truist Securities)은 지난 11월 보고서를 통해 바토클리맙과 IMVT-1402가 출시될 경우 최대 90억달러(11.2조원) 수준의 피크 매출을 올리는 블록버스터 의약품이 될 수 있을 것이라는 전망치를 내놓았다. 그리고 한올의 FcRn 억제제를 기술이전 받아 개발하고 있는 이뮤노반트의 시총이 현재 3조 원에서 6.2조원(50억달러)까지 상승할 수 있을 것이라고 예상했다.

한올바이오파마 관계자는 "한올바이오파마는 글로벌 신약개발을 위해 16년 전인 2007년, 미국 FDA 근처에 신약개발 현지법인 HPI(HanAll Pharmaceutical International)를 설립했으며 2010년부터 미국에서 임상시험을 시작한 대한민국 바이오 신약개발 선도기업"이라고 말했다.

이어 그는 "지속적인 투자를 통해 주요 파이프라인이 임상 3상에 진입하게 되며 전 세계 환자들이 한올이 개발한 혁신신약을 사용할 날이 가까워지고 있다"며 "앞으로도 환자들의 니즈를 충족시킬 수 있는 신약 개발에 앞장설 것"이라고 덧붙였다.

007@newspim.com