사업장 내 유휴공간에 신규 투자시 혜택

[세종=뉴스핌] 성소의 기자 = #A기업은 해외에 진출했다가 지난해 한국으로 돌아왔다. 유턴기업으로 인정되면 법인세와 소득세 감면 혜택이 따라오지만, 해외에 마련한 생산설비를 국내로 돌려야 하는 기간이 2년으로 제한되어 부담이 컸다. 하지만 이번에 3년까지 연장되면서 사업장 이전에 한결 여유가 생겼다.

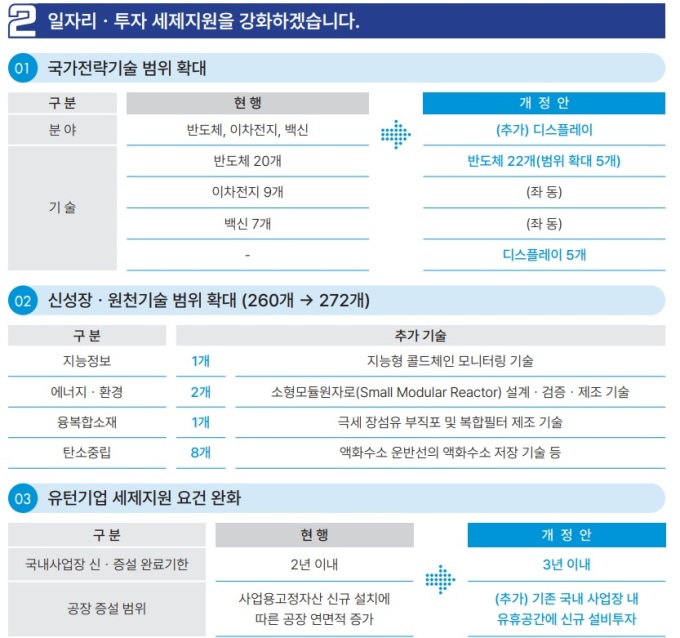

A기업과 같이 해외 진출기업이 국내로 복귀해 2년 안에 사업장을 지어야 세금 감면을 받는 요건이 3년으로 확대된다. 또 유턴기업이 국내 사업장 내 유휴공간에 설비를 새로 짓는 경우에도 세금 감면 혜택을 주기로 했다.

기획재정부는 18일 이 같은 내용을 담은 '2022년 세제개편 후속 시행령 개정안'을 발표했다.

이번 조치는 지난해 말 국회를 통과한 개정 세법에서 위임한 사항을 규정하기 위해 마련됐다. 이에 따르면 정부는 유턴기업이 법인세와 소득세 감면 혜택을 받기 위해 필요한 국내 사업장 신·증설 완료기한을 2년에서 3년 내로 완화한다(표 참고).

현재 유턴기업은 소득이 발생하는 시점부터 5년간 100%, 이후 2년간 50%의 소득세와 법인세 감면 혜택을 받을 수 있다.

종전에는 해외 사업장을 처분한 뒤 2년 안에 국내에 사업장을 지어야지 세금 감면을 받을 수 있었지만, 앞으로는 3년 안에 이 작업을 완료하면 된다.

또 유턴기업의 인정범위도 넓어진다. 유턴기업이 기존 국내 사업장 내 유휴공간에 새롭게 설비를 짓기만 해도 세금 감면을 받게 된다. 현재는 설비를 짓고 그에 따른 공장 면적이 증가해야 유턴기업으로 인정받을 수 있다.

다만 유휴공간은 산업통상자원부 장관이 정하는 바에 따라 기존 유휴면적에 대한 사전 확인을 거쳐야 한다. 이번 시행령 개정안은 입법예고와 국무회의 등을 거쳐 다음달 중 시행될 예정이다.

|

soy22@newspim.com