공개 임박 3분기 실적, 주가 상승세 지속 주목

치열해진 경쟁국면 속 점유율 확보 관건 진단

이 기사는 11월 16일 오전 12시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <[중국 특징주] 전기차 브랜드로의 대변신 카운트다운 '샤오미'①>에서 이어짐.

◆ "역시 샤오미" 최신폰 매출 호조로 입지 공고화

전기차 출시 기대감과 함께 지난달 말 출시한 최신폰 '샤오미14' 인기 돌풍은 샤오미의 기업가치를 한층 더 높여주는 배경이 되고 있다.

중국 최대 쇼핑 이벤트인 11월 11일 광군제(光棍節, 솽스이∙雙十一로도 불림) 기간 동안 샤오미14 스마트폰은 티몰(天猫·톈마오)∙징둥(京東·제이디닷컴)∙핀둬둬(拼多多)∙ 더우인 이커머스(抖音電商) 등 4대 중국 대표 전자상거래 플랫폼에서 국산 스마트폰 브랜드 중 판매량과 판매액 모두에서 1위를 차지했다.

지난 10월 26일 처음 공개돼 같은 달 31일부터 판매를 개시한 샤오미의 최신폰 '샤오미14 시리즈'는 국산 스마트폰 중 최단시간 내 판매량 100만 대를 돌파하는 신기록 달성했다. 판매를 개시한 지 10일만에 판매량은 144만7400대에 달했고, 판매액은 224억 위안으로 역대 신기록을 달성했다.

소비전자 시장의 수요가 눈에 띄게 회복된 가운데 광군제 특수 효과가 샤오미14 판매 확대에 한 몫을 했지만, 시장은 샤오미가 중국을 대표하는 스마트폰 제조사로서의 명성을 다시 한번 입증했다는 평가를 내리고 있다.

중국 국내 시장에서 샤오미 스마트폰의 판매량은 안정적인 성장세를 이어가고 있다.

시장분석기관 카운터포인트 리서치에 따르면 10월 첫 4주간 중국 스마트폰 시장에서 판매량은 전년동기대비 11% 올랐는데, 가장 높은 판매 증가율을 기록한 3사 모두가 중국 브랜드인 것으로 집계됐다.

메이트(Mate) 60 시리즈를 앞세운 화웨이(華為) 스마트폰이 83%, 샤오미 스마트폰이 33%, 화웨이에서 독립한 중저가 스마트폰 브랜드 아너(榮耀∙룽야오)가 10%의 성장률을 기록했다. 애플에 대해서는 언급되지 않았으나, 국산 스마트폰 브랜드의 부활로 성장률은 둔화됐을 것으로 추정된다.

|

◆ 3분기 보다 나은 4분기, 주가·실적 개선 기대

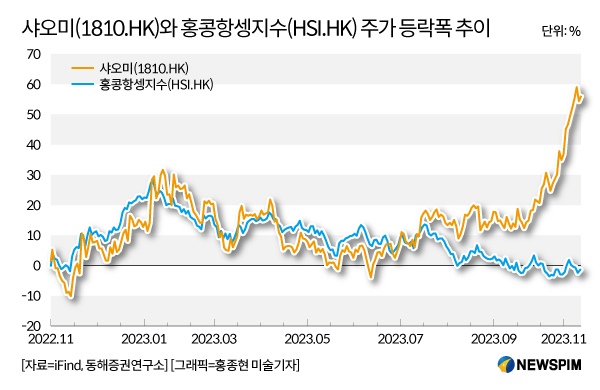

홍콩증시에서 샤오미의 주가는 11월 15일 종가 기준으로 올해 들어 54% 가까이 올랐고, 특히 10월 들어 36% 이상, 11월 들어 20% 가까이 오르며 급격한 우상향 곡선을 그리고 있다.

소비전자 시장 회복세에 따른 재고 부담 완화 속 샤오미 최신폰 판매량 급증, 전기차 출시 임박 등 다수의 호재성 재료가 샤오미 주가 상승모멘텀을 확대하는 배경이다.

오는 11월 20일 공개 예정인 샤오미의 올해 3분기 실적 또한 관심사다. 최신폰 샤오미14 판매액이 3분기 실적에 반영되지는 않겠지만, 전문기관은 샤오미의 3분기 실적을 낙관한다. 특히, 4분기에는 샤오미14 판매 수익분이 반영되는 만큼 3분기 실적보다 더욱 개선될 것이라는 관측이다.

올해 상반기 샤오미의 영업수익(매출)은 1268억 위안으로 전년동기대비 11.63% 줄었으나, 순이익은 78억7400만 위안으로 지난해 같은 기간 대비 885.71% 급증했다.

현재는 샤오미 전기차 산업체인이 구축되고 있는 단계인 만큼 샤오미 전기차 공급체인 테마주의 수는 많지 않다. 그 중에서도 한국인도 투자가 가능한 후선강퉁 거래가능 종목만을 추리면 단 몇몇 종목으로 압축된다.

대표적으로 자동차 부품 제조사로 섀시, 서스펜션 시스템, 브레이크 시스템, 자동차 변속기, 자동차 연료 배기 시스템, 베어링 등의 제품을 생산하는 만향전조(000559.SZ)는 이미 구동축에 사용되는 등속(CV) 조인트를 샤오미 전기차에 공급하고 있다. 현재로서는 샤오미에서 창출되는 수익 비중은 비교적 적은 편이다.

차량 부품 제조 및 조립설계 업체인 화역자동차(600741.SH)는 샤오미를 비롯해 테슬라, 비야디, 니오, 샤오펑 등에 자동차 부품을 공급하고 있다. 화역자동차는 중국 대표 완성차 제조업체인 상하이자동차그룹(上汽集團∙SAIC MOTOR, 이하 상하이자동차)이 58.32%의 지분을 보유한 최대 주주로 올라서 있어, 높은 시장점유율과 넓은 고객 커버리지의 강점을 보유하고 있다.

|

◆ 레드오션 점유율 확보 관건 '제품·가격 경쟁력'

현지 전문기관들은 샤오미가 확보하고 있는 여러 측면의 경쟁 우위를 고려할 때 전기차 사업 진입 초기는 분명 승산이 크다고 평가한다. 다만, 점점 더 치열해지는 중국 전기차 시장 경쟁국면 속 점유율을 확장하기 위해서는 제품과 가격 경쟁력 등이 관건이 될 것이라는 평가를 내놓는다.

국태군안(國泰君安)증권은 △소비전자 영역의 리더 기업으로서 이미 확보된 대규모 고객량, 이에 따른 자동차 출시 초기 고객 유입량 △스마트 생태계 △판매 루트 등 여러 면에서 샤오미가 우위를 확보하고 있는 만큼 결국 전기차 사업 성공의 관건은 전기차 제품 자체의 경쟁력이 될 것"이라고 평했다.

샤오미가 최초로 출시하게 될 전기차 유형은 테슬라 모델3, 샤오펑(小鵬汽車∙XPEV) P7, 니오(蔚來∙NIO 9866.HK) ET5, 화웨이와 중국 국영 완성차 제조업체 치루이(奇瑞∙CHERY)가 공동 개발한 첫 번째 세단 즈제(智界) S7, 2021년 11월 화웨이·닝더스다이·장안자동차(長安汽車 000625.SZ)가 공동 런칭한 전기차 브랜드 아바타(阿維塔∙AVATR)의 두 번째 모델인 '아바타12' 등과 유사하다.

그만큼 샤오미가 직면하게 될 중국 전기차 시장의 경쟁이 치열하다는 뜻으로 해석할 수 있다. 극심한 업계 경쟁 속 올해 들어 중국 국산 전기차 브랜드들이 앞다퉈 가격을 인하하며 판매량 확보에 열을 올리고 있는 가운데, 샤오미 전기차 판매 가격이 어떻게 책정될 지도 관심사다.

한 업계 관계자는 샤오미가 출시할 SU7 전기차 가격을 30만 위안 이상으로, 고성능 버전인 SU7 MAX의 판매가는 40만 위안 정도로 내다봤다.

중신증권(中信證券)은 최신 보고서를 통해 중국 전기차 시장에서 25~40만 위안 정도의 가격대는 비교적 크기가 작은 소형차가 다수를 차지하는데, 전기차 침투율(전체 자동차 판매량 중 전기차가 차지하는 비율)은 비교적 높을 수 있다고 분석했다. 다만, 25만 위안 이하 가격대의 경우 전기차 침투율은 한층 더 높아질 수 있는 만큼, 15~40만 위안 가격대가 비교적 경쟁력이 있는 판매가격이라고 평가했다.

pxx17@newspim.com