20세, 1억7640만원 내고 2억9861만원 받아

30세, 1억6480만원 내고 3억260만원 받아

20세 4552만원·30세 4934만원 삭감 전망

전문가 "퇴직 후 재고용 병행하면 안 깎여"

복지부 "내 연금 깎여도 후세대 부담 고려"

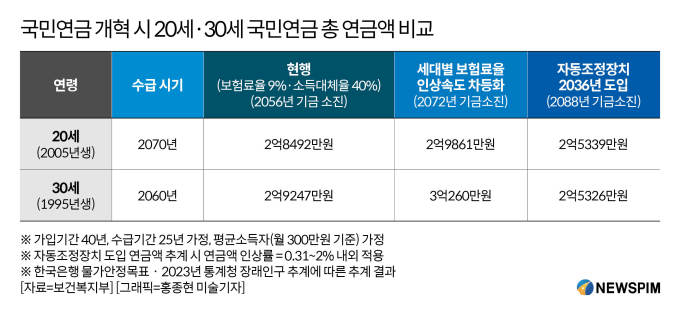

[세종=뉴스핌] 신도경 기자 = 정부가 제시한 자동조정장치가 도입할 경우 20세(2005년생)는 연령별차등화제도 도입 시 받는 총연금액보다 4552만원을 적게 받고 30세(1995년생)의 경우 연령별차등화 제도 도입 시 받는 총연금액보다 4934만원을 적게 받을 전망이다.

7일 보건복지부에 따르면 20세는 연령별차등화 제도가 도입될 경우 총연금액 2억9861만원을 받는다. 그러나 자동조정장치가 도입될 경우 4552만원이 줄어 총연금액 2억5339만원을 받는다.

연령별차등화 제도를 도입할 경우 30세가 받는 총연금액은 3억260만원이다. 자동조정장치가 도입될 경우 총연금액은 4934만원이 줄어 2억5326만원을 받는 것으로 추계된다.

|

◆ 2030세대, 개혁안 하면 연금액 못 받아…연령별차등화 적용하면 1억 내고 3억 받아

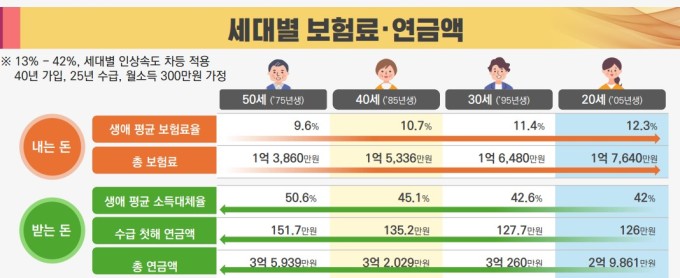

현행 국민연금은 보험료율 9%·소득대체율 40%다. 복지부는 지난 9월 4일 '국민연금 개혁안'을 발표하고 세대별 보험료율 인상 속도를 차등화해 보험료율은 13%까지 올리기로 했다. 대신 2028년 40%까지 하향하기로 했던 소득대체율을 42%로 유지하는 방안을 내세웠다.

복지부의 추계 결과에 따르면 월 300만원 소득자·40년 가입·25년 수급을 가정할 경우 현행 보험료율·소득대체율 유지 시 20세가 받는 총연금액은 2억8492만원이다. 30대의 총 받는 연금액은 2억9247만원이다.

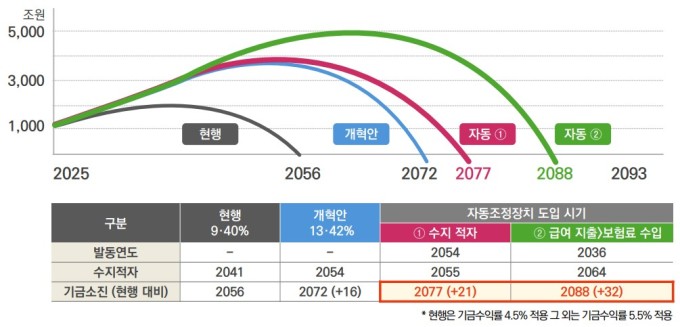

그러나 연금개혁을 하지 않을 경우 2030세대는 연금액을 받을 수 없게 될 전망이다. 2030세대가 연금액을 수급하기 전에 연금기금이 소진되기 때문이다. 20세가 연금액을 수급하는 연도는 2070년, 30세가 연금액을 수급받는 년도는 2060년인데 연금 기금 소진 예상 시점은 2056년이다.

그러나 복지부가 제시한 세대별 보험료율 인상속도 차등화제도를 적용하면 연금 기금 소진 시점은 2072년으로 16년 늘어난다. 세대별 보험료율 인상속도 차등화 제도는 세대별로 보험료 인상 속도에 차이를 두는 제도다. 예를 들어 50대 가입자는 매년 보험료율 1.0%p(포인트)씩 올리지만 20대는 매년 보험료율 0.25%p씩 16년 동안 인상한다.

세대별 보험료율 인상속도 차등화 제도를 도입할 경우 20세의 경우 2070년에 수급을 시작하면 연금을 약 2년 더 받을 수 있다. 30세의 경우 2060년 수급을 시작해 약 12년을 받을 수 있다.

월 300만원 소득자·40년 가입·25년 수급을 가정하고 세대별 보험료율 인상속도 차등화 제도를 적용할 경우 20세는 보험료 총 1억7640만원을 내고 연금 2억9861만원을 받을 전망이다. 30세의 경우 보험료 총 1억6480만원을 내고 연금 3억260만원을 받을 것으로 예측된다.

즉, 2030세대가 연금액을 받으려면 연금개혁은 불가피하다. 또 세대별 보험료율 인상속도 차등화 제도를 적용할 경우 총 내는 보험료보다 각각 연금액 1억2221억원, 1억3780억원을 더 받게 된다.

복지부 관계자는 "기금이 없다고 해서 연금 지급을 안 하는 것은 아니다"라면서도 "현재 수치는 이렇다고 봐 달라"라고 했다. 그러면서 그는 "국가가 연금 지급을 보장하는 국가지급보장명문화도 그런 면에서 추진하려는 것"이라며 "연금개혁은 꼭 이뤄져야 한다"고 강조했다.

◆ 30세, 자동조정장치 도입시 약 5000만원 깎여…정부 "미래 부담 낮춰야"

문제는 자동조정장치 도입이다. 연금 소진 시점이 늘어 수급 기간은 늘지만 총연금액이 감소하기 때문이다.

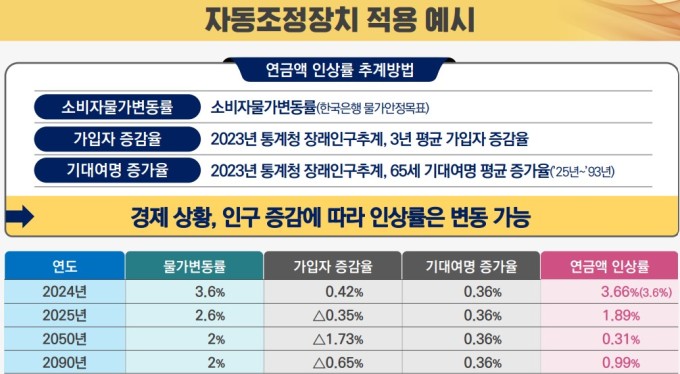

현행 한국의 국민연금 수급액은 소비자물가 변동률에 따라 연금액이 매년 조정된다. 물가가 상승하면 연금액이 오르는 방식이다. 그러나 자동조정장치를 도입할 경우 연금액은 소비자물가변동률에서 3년 평균 가입자 증감률과 기대여명 증가율을 더한 값을 빼는 방식으로 조정된다.

복지부 추계 결과에 따르면 한국은행 물가안정 목표 자료에 따른 2024년 물가변동률은 3.6%다. 통계청 장래인구 추계에 따르면 가입자 증가율은 0.42%, 기대여명 증가율은 0.36%다. 그러나 올해 자동조정장치는 도입되지 않기 때문에 연금액 인상률은 총 3.6%가 적용됐다.

반면 2025년의 경우 물가변동률은 2.6%다. 가입자 증감률은 0.35% 감소하고 기대여명 증가율은 0.36%로 추정된다. 현행 방식대로 적용하면 물가 변동률 2.6% 전체가 적용돼야 하지만 자동조정장치가 도입될 경우 연금액 인상률을 가입자 증감률과 기대여명 증가율을 뺀 1.89%가 적용된다.

자동조정장치는 가장 빠르면 급여 지출이 보험료 수입을 초과하는 2036년부터 적용될 전망이다. 이 경우 연금 기금 소진 시점은 2056년에서 2088년으로 늘어난다. 20세의 경우 수급 시점인 2070년부터 18년을 더 받게 될 예정이다. 30세는 수급 시점인 2060년부터 28년을 받게 돼 연금 수급 기간이 늘어날 수 있다.

문제는 총 받는 연금액이다. 복지부 추계 결과에 따르면 자동조정장치 도입 시 월 300만원 소득자·40년 가입·25년 수급·연금액 인상률 0.31~2%로 내외로 가정할 경우 20세 보험료 총 1억7640만원을 내고 총연금액 2억5339만원을 받는다. 연령별 차등화 적용 시 받는 총연금액인 2억9861억원보다 4522만원이 감소된다.

30세의 경우는 보험료 총 1억6480만원을 내고 총연금액 2억5326억원을 받는다. 자동조정장치 도입 시 받는 총연금액인 3억260만원보다 4934만원이 줄어든다.

윤석명 한국보건사회연구원 명예연구위원은 "자동조정장치를 도입하면 연금액이 줄어드는 것은 맞다"면서 "다만 의무납입연령을 5년 연장하면 소득대체율은 13% 늘어나 퇴직후재고용 정책을 병행해야 하고 병행하면 줄어든 연금액을 상쇄할 수 있다"고 설명했다.

이기일 복지부 차관은 "내가 받는 연금액이 감소한다면 본인은 불편할 수 있다"면서도 "우리가 보험료율 19.7%를 내야만 40%의 소득대체율을 받는데 현재 보험료율 9%를 내기 때문에 부채가 쌓이고 미래세대가 그만큼 부담해야 한다"고 설명했다.

그는 이어 "자동조정장치로 연금액이 감소되는 것을 다른 관점으로 봤으면 좋겠다"며 "내 아들과 내 손자가 부담해야 하는데 그러면 내가 일정 부분 감수할 수 있다는 관점에서 봐달라"고 당부했다.

sdk1991@newspim.com