현대차 인도법인 상장, 기업가치 재평가 모멘텀 될까 '기대'

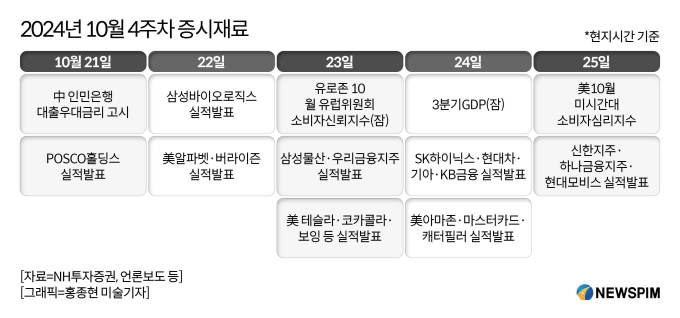

[서울=뉴스핌] 이윤애 기자 = 이번 주는 국내외 주요 기업들의 실적 발표가 예정돼 있어 증시의 박스권 돌파 여부에 주목된다. POSCO홀딩스를 시작으로 SK하이닉스, 현대차 등 시총 상위 기업들이 줄줄이 실적을 공개한다. 미국에서도 알파벳과 테슬라, 아마존 등 빅테크 기업들이 3분기 성적을 내놓는다.

현대차 인도법인(HMI)의 상장도 관심을 모은다. HMI는 현대차가 100% 지분을 보유한 해외법인이며, 현지 증시에 직접 상장하는 첫 사례로 현대차 기업가치의 재평가 가능성을 높이는 중요한 모멘텀이 될 수 있다는 분석이 나온다.

◆ POSCO홀딩스 시작 SK하이닉스·현대차 등 실적발표

21일 금융투자업계에 따르면 이번 주 코스피 시가총액 상위 20개 종목 중 절반 이상이 3분기 실적을 발표할 예정이다. 구체적으로 ▲POSCO홀딩스(21일) ▲삼성바이오로직스(22일) ▲삼성물산·우리금융지주(23일) ▲SK하이닉스·현대차·기아·KB금융(24일) ▲신한지주·하나금융지주·현대모비스(25일) 등이 실적 발표에 나선다.

|

미국 기업들도 한국 시간 기준으로 ▲P&G·아메리칸익스프레스(18일) ▲알파벳·버라이즌(22일) ▲테슬라·코카콜라·티모바일·써모피셔사이언티픽·램리서치·보잉(23일) ▲아마존·마스터카드·캐터필러(24일) 등이 예정돼 있다.

하지만 증권업계는 이번 3분기 어닝 시즌에서 미국과 한국 기업들 간 업황 차이가 부각될 것으로 보고 있다. 현재까지 실적을 공개한 미국 기업 중 79%가 시장 예상치를 상회한 반면, 한국 기업들은 본격적인 실적 발표를 앞두고 전망치가 하향 조정된 상태다.

NH투자증권에 따르면 코스피 3분기 순이익 전망치는 최근 2주간 약 50조 4000억원에서 50조 1000억원으로 0.5% 하향 조정됐으며, 4분기 순이익 전망치 역시 45조 9000억원에서 44조원으로 4% 감소했다.

김영환 NH투자증권 연구원은 "반도체 업종 실적 회복 기대감 둔화와 수출 기업들의 환율 효과 축소가 주요 요인"이라며 "실적이 양호한 기업들에 대한 선별적 접근이 필요하다"고 강조했다. 최근 2주간 3분기와 4분기 순이익 전망치가 상향된 업종은 유틸리티, 통신, 증권, 조선, 상사 등이었다.

◆ 현대차 인도법인 상장, 기업가치 재평가 모멘텀

현대차 인도법인(HMI)은 오는 22일부터 인도 뭄바이 증시에서 주식 거래를 시작한다.

HMI는 전체 주식 8억 1254만 주 중 17.5%에 해당하는 1억 4219만 주를 기존 주식 매출 방식으로 처분할 예정이다. 이를 통해 최대 33억 달러(약 4조 4800억원)를 조달할 계획이다.

키움증권은 이번 상장이 현대차 본사의 기업가치 재평가에 중요한 변화를 가져올 수 있다고 평가했다.

신윤철 키움증권 연구원은 "한국에서는 현대차의 이번 인도법인 현지 직상장과 같은 사례가 없기 때문에, 아직 학습효과가 형성되지 않은 상태"라며 "사업부 물적 분할 후 동일 증시에 상장하는 '중복 상장'과 혼동하는 경우가 여전히 많다"고 설명했다.

또한 그는 "현대차의 현재 주가는 HMI IPO 기대감이 충분히 반영되지 않은 상태"라며 "인도 증시에 상장된 마루티 스즈키와 일본 증시에 상장된 스즈키의 관계를 참고할 만하다"고 덧붙였다.

마루티 스즈키는 일본 스즈키의 인도 자회사로, 인도 최대 자동차 제조업체이며, 2003년 IPO를 진행한 바 있다. 현대차 인도법인은 인도 내 매출 기준으로 마루티 스즈키에 이어 2위를 차지하고 있다.

yunyun@newspim.com