"中, 하반기 실제 감산 예상...실적 개선 긍정 요인"

"美 철강관세 50% 단기적으로 유지 될 것으로 전망"

"호주 와얄라제철소 인수 검토 중...광산 메리트 있어"

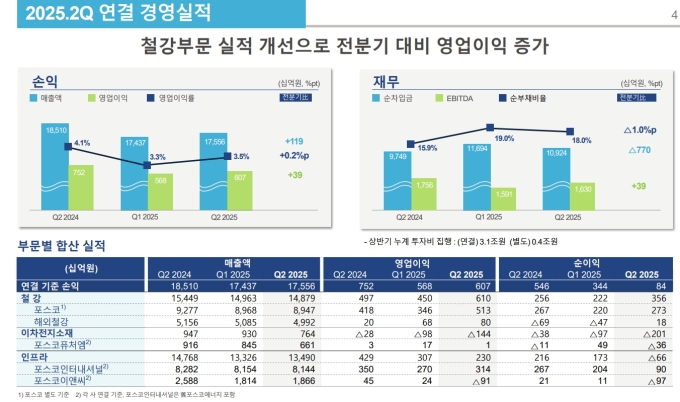

[서울=뉴스핌] 김승현 기자 = 포스코홀딩스의 2025년 2분기 연결기준 영업이익이 전년 동기 대비 18.7% 감소한 6070억원을 기록했다. 같은 기간 매출액은 17조5560억원으로 5.1% 줄었고 순이익은 840억원으로 85.5% 감소했다.

국내외 철강수요 부진과 글로벌 보호무역 강화 등 부정적인 경영환경 속에서 전년비 실적이 나빠졌지만 지난 1분기에 비해서는 나아졌고, 하반기 실적 개선을 이끌 긍정적 '재료'들이 많다는 점은 호재다.

포스코홀딩스는 31일 국내외 철강수요 부진과 글로벌 보호무역 강화 등 경제적 불확실성 고조 및 경영환경 악화 속에서도 전분기인 2025년 1분기에 비해서는 매출 1190억(+0.68%), 영업이익 390억(+6.87%)이 증가하며 실적이 개선됐다고 밝혔다.

철강사업은 국내 및 해외 철강사업 모두 판매량 확대로 매출액이 증가했으며, 판매가 상승 및 철광석·원료탄 등 주원료비 하락 영향으로 영업이익은 6100억원을 기록해 전분기 대비 35.6% 증가했다.

포스코(별도 기준)의 경우, 영업이익률 5.7%를 기록해 2023년 3분기 이후 가장 높은 분기실적을 기록하며 2분기 연속 실적 회복세를 이어갔다.

이는 설비 효율화 등을 통한 원가구조 개선, 에너지 및 원료비중 감축, 디지털 전환을 통한 생산성 제고 등 다양한 원가경쟁력 개선 노력이 주효했기 때문이다.

철강사업은 향후 고부가가치제품 개발 확대 및 제품 포트폴리오 다변화를 통해 본원경쟁력을 더욱 강화하고, 아울러 미래형 제철기술인 '수소환원제철' 상용기술 개발에 주력한다는 방침이다.

이차전지소재사업은 신규 가동공장의 초기비용 반영 및 리튬 가격 하락의 영향으로 실적이 감소했지만 리튬 직접 추출기술 개발 등 기술경쟁력 강화, 핵심원료 공급망 내재화, 유상증자 등을 통한 재무적 건전성 확충 등 캐즘 기간 이후 전기차 시장의 본격적 개화에 대비해 경쟁력 제고에 총력을 기울이고 있다.

인프라사업 부문에서는 포스코인터내셔널이 가스전, 팜농장 등 해외 사업에서 꾸준하게 이익을 창출하고 있으나, 포스코이앤씨의 건설 원가 증가 영향으로 전체적인 이익은 감소했다.

포스코홀딩스는 지난해부터 진행하고 있는 저수익·비핵심자산 구조개편 성과도 설명하며, 올해 상반기에 총 11건의 구조개편을 마무리해 약 3500억원 수준의 현금을 창출했다고 밝혔다.

올해 하반기 47건의 구조개편을 통해 약 1조원의 현금을 추가 확보해 그룹의 재무건전성을 높이고 기업가치를 제고할 계획임을 강조했다.

포스코홀딩스는 실적발표 후 개최한 컨퍼런스콜에서 실적 악화의 주된 요인으로 꼽히는 중국의 과잉생산에 대해 "중국이 철강 감산을 하겠다는 이야기가 계속 나오고 있는데 실질적인 감산으로는 아직 이어지지 않고 있는 모습"이라고 말했다.

이어 "하지만 하반기에는 어느 정도 감산이 실제로 이루어질 것으로 예상이 되고 그런 기대감이 반영돼서 지금 중국 내수 가격도 상승세로 전환했다"며 "국내 가격은 보통 두 달 정도 늦춰져서 연결이 된다. 하반기 실적 개선에 분명히 긍정적인 요인으로 작용할 것"이라고 예상했다.

또한 지난 4월 중국산 후판에 대해 부과된 잠정 반덤핑(AD) 관세에 대해서도 "전반적으로는 긍정적인 요인"이라며 "후판 AD를 하고 나서 만성 적자였던 후판이 적자에서 흑자로 전환하는 등 수익 개선 효과가 분명히 있었다"고 말했다.

그러면서 "본판정은 연말 정도로 예상이 되고 있기 때문에 이게 본격적인 실적으로 연결되는 것은 연말 정도나 돼야 되지 않을까 예상한다"며 "긍정적인 요인으로 작용할 것은 틀림없다"고 강조했다.

호주 와얄라 제철소 인수 여부에 대해서는 "다양한 기회와 가능성을 고려해 내부적으로 검토하고 있다"고 밝혔다.

포스코홀딩스는 "제철소 자체는 120만톤으로 주로 봉형강 위주기 때문에 직접적인 시너지가 나기가 어려운 부분이 있지만 제철소가 갖고 있는 광산 부분에 메리트가 있다"며 "광산과 또 풍부한 재생에너지를 연계하면 중장기적으로 보면 저탄소원료 확보에 도움이 될 수 있을 것으로 판단한다"고 전했다.

포스코홀딩스는 미국의 수입산 철강에 대한 50% 관세 유지에 대해 "지금 트럼프 정부가 50% 관세를 유지하겠다는 의지를 내비치고 있기 때문에 올해 말, 내년 초까지 단기적으로는 관세가 유지될 것으로 전망된다"고 말했다.

다만 "저희의 미국향 매출 포션은 2% 이내다. 또 판매하고 있던 것들 중에서 50% 관세를 내더라도 수익을 낼 수 있는 게 상당 부분이 있다"며 "50%가 유지된다 하더라도 타 지역으로 돌려야 되는 물량이 맥시멈 20만톤 수준으로 아주 미미한 수준"이라고 말했다.

그러면서 "장기적으로 미국 관세가 낮아지면 추가적으로 판매 할 수 있겠지만 저 자체가 저희한테 주는 어려움은 없다"며 "국내를 통해서 저희 고객사에서 미국으로 판매하는 부분이 줄어들 수 있는 우려가 상당히 있다. 그 중 가장 큰 것이 자동차였는데 유럽, 일본과 동일한 수준으로 타결됐기 때문에 그 부분이 해소가 됐다"고 말했다.

포스코홀딩스는 일본제철의 US스틸 인수에 대해 "미국의 자본력이나 기술력만으로는 한계가 있기 때문에 (인수가) 시너지는 낼 수 있을 것"이라면서도 "다만 과도한 인수 비용이나 황금주를 제공하는 부분, 양국 간의 노사 문화의 차이 등을 고려할 경우 실제 시너지 여부는 사실 지켜볼 필요가 있다"고 신중한 입장을 전했다.

포스코홀딩스는 "일본이나 포스코나 글로벌 전략이 거의 비슷하다. 선진국 쪽에서는 미국이 유일하게 지금 성장이 좀 기대되는 시장이고 미국 정부에서 추진 중인 제조업 재건을 위해 철강산업의 경쟁력 강화가 필수적인 나라"라고 말했다.

이어 "포스코도 마찬가지로 고수익 시장으로 진출을 검토해 왔고 또 장기적으로 보더라도 미국의 고급 수요는 증가되는 것으로 기대되고 있기 때문에 포스코의 강점인 자동차 강판 중심으로 가기 때문에 현지 생산 능력을 확보하는 형태로 가고 있다고 보면 될 것"이라고 말했다.

그러면서 "전체적으로 인도나 인도네시아, 호주 지역의 투자 등은 계획적으로 추진하고 있고 이런 부분은 다른 철강사도 거의 같은 맥락에서 추진되고 있는 대응 전략"이라고 말했다.

kimsh@newspim.com